一、市场回顾

PP出厂价格一览

图表1 国内PP部分出厂价格一览(单位:元/吨)

PP市场价格一览

图表2 国内PP部分市场价格一览(单位:元/吨)

行情回顾

今日国内PP市场弱势盘整为主。隔夜油价大涨,但是期货表现乏力高开低走,拖累现货市场。石化出厂价格坚挺,对市场有一定支撑,现货跌势不大,个别松动。石化去库存受阻,今天在73万吨,库存略有压力。市场货源不多,对价格形成一定支撑。贸易商随行就市,报价小幅波动,终端延续刚需采购为主,侧重实盘商谈。华北市场拉丝主流价格在8750-8850元/吨,华东市场拉丝主流价格在8800-8850元/吨,华南市场拉丝主流价格在9050-9250元/吨。

二、期货总结

PP期货主力合约走势图

PP短线看资金市节奏转入震荡整理为主,徘徊在年线支撑,短线操作为主。现货方面,生产装置集中检修延续,市场部分资源供应不够宽松等,会对价格形成支撑。但考虑下游终端多数备货完毕,以及高价抵触等因素拖累,叠加石化库存下降缓慢等拖累,预估短线实盘放量较难,并对价格形成压制。目前PP震荡偏弱运行,但依托五日均线,且上行通道未被破坏。整体来讲PP经过调整后有望第三次冲击9000大关。

三、上游原料

国际油价:

WTI:60.43,涨2.6;布伦特:67.01,涨2.85。

国内丙烯:

主流收于8250-8300(山东),上涨100。

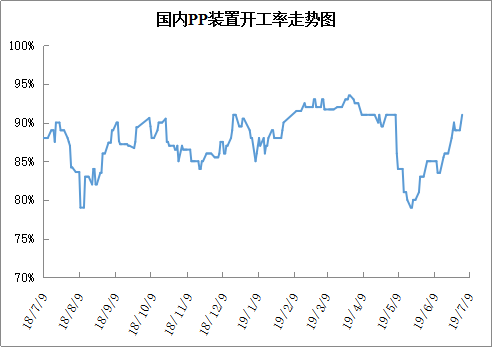

四、开工情况

图表4 PP开工率走势

近期PP装置变化不大,即新增检修装置较少,开工率逐渐回升,目前开工维持在90%附近,供应端检修利好明显减弱。不过7月中下旬起新增检修装置逐渐增加,开工率有望重回90%以下。

五、后市展望

供应面来看,目前开工率偏高再90%附近,不过中下旬起检修增多,开工率有望明显下降,且检修利好有望维持到8月份;扩能来看,目前新扩能装置大多推迟,久泰实现量产,恒力尚未满负荷,目前巨正源、宝丰及中安联合处于试车状态,计划8月份投产,关注能否实现量产;库存方面,近期石化去库放缓,本周均在70万吨以上,明显高于上周;需求方面,目前需求淡季基本结束,但旺季尚未启动,正常情况下7月底8月初需求有望明显好转;石化出厂方面,价格坚挺,货源整体偏紧,尤其是华南拉丝货源紧张。综上预计近期PP震荡盘整为主,大跌可能性不大,不排除调整后继续拉涨可能。