一、市场回顾

PP出厂价格一览

图表1 国内PP部分出厂价格一览(单位:元/吨)

PP市场价格一览

图表2 国内PP部分市场价格一览(单位:元/吨)

行情回顾

今日国内PP市场重拾涨势。周末贸易战有缓和迹象,国际油价大涨,PP期货大涨有效突破8500大关,现货市场受利好刺激价格上涨。此外月初石化出厂价格坚挺,中石化华东等陆续上调,成本支撑增强,加速价格上涨。下游需求逐渐进入淡季尾声,市场成交较好,贸易商及下游陆续开始备货。华北市场拉丝主流价格在8500-8600元/吨,华东市场拉丝主流价格在8550-8650元/吨,华南市场拉丝主流价格在8750-8950元/吨。

二、期货总结

PP期货主力合约走势图

PP期货前期大涨后震荡盘整一周,本周重拾涨势。目前来看PP需求逐渐改善,成本支撑强劲,而技术面均线逐渐发散向上,PP延五日均线运行,有效突破前高后有望逐渐向9000大关靠拢。

三、上游原料

WTI跌0.96报58.47,布伦特较前一交易日持平报66.55。

国内丙烯:主流收于7650-7700(山东),稳定。

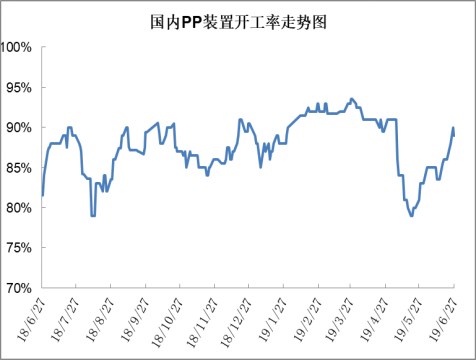

四、开工情况

图表4 PP开工率走势

近期PP重启装置多于检修装置,PP开工率继续回升,目前已经逼近90%大关,供应端利好减弱。不过七八月份仍有不少装置有检修计划,预计届时开工率有望降至85%附近。

五、后市展望

PP检修力度有所减弱,不过9月份之前仍有装置有检修计划,PP开工率有望维持在90%以下;石化去库存效果显著,本周库存跌破70万吨大关,为年后新低,不过部分库存转化为贸易商库存;目前PP需求依然偏弱,但已经接近淡季尾声,后期需求有望明显改善;油价近期止跌反弹,近期成本支撑较强。PP基本面逐渐向好,但下游需求仍未实质性改善,预计近期震荡盘整消化前期涨幅为主,需求有效改善后有望再次迎来可观上涨。