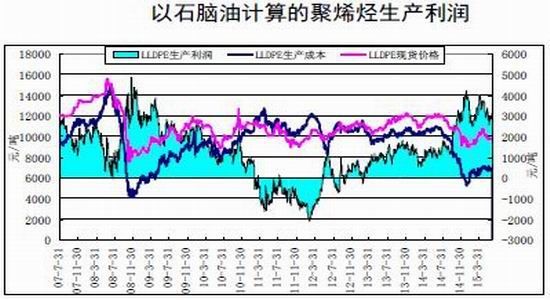

整体来看,2015年1-4月份塑料强势反转,主要是受到成本及供应支撑,尤其是石化企业大量停产检修,在源头停产报价的举措使得塑料出现了快速从7800反弹到10400附近,之后因需求较差,对高价原料存在较大的抵制,且开工率上行压力让塑料再次回到9500附近震荡。但在7月中旬,受系统性风险影响,连塑再次破位下行。7月24号华东现货报价9300附近,目前期现价差一改前期期货市场处于深度贴水的格局,回归到合理范围之内。

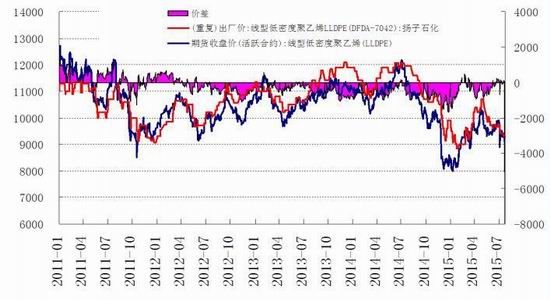

从价差回归方式看,主要由于现货市场不景气,石化企业主动降价为主,即现货跟随期货市场快速下跌。现货市场能够跟随期价下行,表明现货市场较弱,压制了期货的反弹空间。按照市场经验,共振作用下,连塑的下跌趋势和动能都将获得增强。

PE期现价差对比图

按照套利理论,如果期现价差超过5%,就会有投机资金介入修复。因此后期仍需密切关注石化是否继续挺价。值得关注的是,燕山石化已经开始转产,后期或许有更多企业参与到转产的阵列中。如现货价差难以大幅松动,则期货市场下跌空间仍旧有限,行情仍旧存在一定的反复。如果后期随着开工率的上升,石化难以支撑当前的价格,则期货市场仍旧可能会再次试探7800的前低位置。

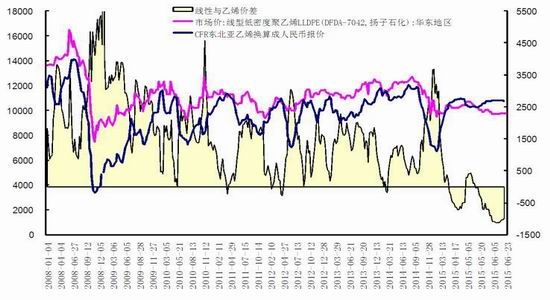

线性与乙烯价差

线性进口报价

下游需求情况及成本分析

2015年2月份中旬以来,国内石脑油及单体价差明显增加,单体价格一路上行主要得益于亚洲裂解装置检修集中,随5-6月份亚洲裂解装置陆续恢复,以及布油后期或趋势性下跌,亚洲石脑油市场供需矛盾依然偏大,日本石脑油及新加坡轻质馏分油库存量同步增加,价格下跌。预计单体价格将理性回调,对线性的支撑力度明显减弱,不排除后期石化继续降价的可能性。

LLDPE 一体化装置(占比84%)及煤化工装置(占比16%)生产均有利润,且一体化装置成本优势更为明显。由于贸易商出货困难,部分倒挂,7月24号石化出厂价格再次松动。7月底农膜需求启动疲软,企业订单跟进不畅。PE下游企业坚持按需采购,补仓意向不强。PE 功能膜需求差异明显,其中以长寿膜、灌浆膜订单为主的厂家生产相对较好,开工率在2-5 成不等,以双防膜、白膜等订单为主的厂家生产欠佳,开工率一般在1-3 成。EVA 日光膜和PO 日光膜需求有所增加,个别大型企业维持正常开工,开工率在4-5 成。其他厂家积累订单,延后集中生产。7月下旬我国大部分地区都遭遇暴雨天气,或是农膜需求不旺的主要原因,并且华南、西南地区东部江汉江淮等地区降水量均将较常年同期偏多3-5成,局部地区多一倍以上。同时27日之后华北、东北地区也将有大范围明显降水过程。洪涝灾害可能会影响近期农膜需求。延长开车,蒲城故障停车,线性开工率维持稳定,约87.2%,低于去年同期。蒲城20日开车,大庆23日出产品,华锦乙烯推迟至月底开车,整体近期装置重启压力仍偏大。近期石化库存70-80 万吨附近波动。

PP期现货对比

PP期价价差走势与塑料走势类同,都是处于期价贴水格局,不过随着PP期货5月份大跌,现货也跟随跳水,期现价差一改前期深度贴水的局面,甚至短时间内期现出现平水的局面。7月24号华东现货报价8200,继续跟随期价下跌,这在一定程度上抑制了期货市场的反弹空间,成为PP期货短期操作的标杆,及逢大幅反弹即可以空头思维参与,且风险较小。后期应该关注现货市场是否紧跟期货市场快速,以及期现价差是否会超过5%的理论套利区域(一般当期现价差超过5%,会有大量资金进行套利操作)。

PP期现价差对比

PP供需情况

由于供应方面充足,中国国内丙烯市场亦呈下降趋势,部分出厂价格下调。PP美金市场气氛暗淡,走势阴跌,下游需求目前仍处在淡季,工厂维持低库存、适量采购生产。

外采丙烯单体装置,利润状况当前3%左右。外购甲醇装置(MTO)装置,以禾元为例,单纯考虑PP 利润,-1%左右;综合考虑装置整体状况,12%左右。石化出厂价疲弱,部分非石化系统企业先涨后跌,当前低价在大唐多伦。

塑编企业开工率约在62%,中大型塑编企业在订单、资金等方面有保障,生产比较稳定,在85%以上。目前处于塑编生产淡季,终端企业谨慎下订单。近期北方部分地区出现高温天气,对一些企业的生产稍有影响。下游企业原料库存维持3天左右的使用量。PP开工率76.16%,低于去年同期;拉丝生产比例32.73%,持平去年同期。7月底有大庆石化、上海石化(8.00, -0.37, -4.42%)、盘锦乙烯及宁煤MTP1套的重启压力。

因此,随后期大量装置的重启进程,供应会进一步增加,但下游需求难以跟进,现货市场压力仍旧很大,不排除继续向下调价销售的可能。

PE与PP价差分析

相关因素分析

丙烯面临着国内产能扩张压力,供需矛盾更突出,与乙烯不同,近年来国内丙烯进入快速扩张的周期,并且原料来源多元化,大量MTO、MTP及PDH项目上马。从近期表现看,2015年以来国内丙烯新增产能达96万吨,并且进入5月份有165万吨PDH装置重启,同时未来还有新产能投产压力。5月份以后国内丙烯供给压力将大幅增加,pp成本支撑减弱,后期形成拖累。

图表1 国内丙烯装置投产及检修计划

| 公司名称 | 装置 | 产能 | 计划 |

| 天津渤化 | PDH | 60 | 5月4日已重启 |

| 绍兴三圆 | PDH | 45 | 4月29日已重启 |

| 宁波海越 | PDH | 60 | 5月初已重启 |

| 东营鲁深发 | MTP | 20 | 4月15日试车成功 |

| 华滨化工 | MTP | 10 | 2015年1月投产 |

| 瑞昌石化 | MTP | 12 | 2015年1月投产 |

| 阳煤恒通 | MTO | 15 | 2015年4月投产 |

| 兴兴新能源 | DMTO | 39 | 4月初投产 |

| 扬子江石化 | PDH | 60 | 2015年5月投产 |

| 烟台万华 | PDH | 75 | 2015年6月投产 |

原油走出趋势性下跌行情 石化难寻成本支撑

伊朗核谈判成功,尽管距年底签订正式协议仍旧有很长一段时间,但既然在大的方向上取得一致,则后期解除经济制裁基本无碍,伊朗每日300多万桶的原油则能够正常回归市场,并且随着西方投资者的加盟,后期产量仍旧继续增加的趋势。因此就欧佩克看,沙特、伊朗、伊拉克以及科威特的原油供应后期仍旧处于增长的趋势中。

美国库存继续创历史新高,并且7月中旬页岩油钻井平台数量触底反弹,产量仍有进一步回升的预期;美国在7月21号的报告中称准备出售原油储备,这将对国际原油市场带来更大的灾难;以及美联储12月加息预期增强,也压制原油价格。目前原油期货以及走出了趋势性下跌行情,国内石化产品难寻成本支撑。

8月市场展望与投资策略

关注重点:关注现货价格是否会跟随期价快速回落,如果价差扩大到5%左右,则空头风险较大;关注后期装置重启情况,如果按时重启则对市场打压会更加明显;关注线性转产情况,目前燕山石化已经转产高压,后期是否会有其他企业加入转产大军。

塑料:7月份本是农膜需求旺季,但从市场表现看,下游需求并未跟进,开工率都大幅低于往年,现货消化受到压制。同时随着前期大量检修装置的重启,市场供应量在大幅增加,供需矛盾加大,石化连续降价销售。整体市场氛围偏悲观。从期货远期贴水看,市场对后期仍旧持偏空态度,弱势趋势下,继续下跌的概率较大,后期仍旧是易跌难涨。

pp:丙烯的投产将陆续上马,原料市场供应加剧,导致PP的成本支撑力度减弱。下游塑编行情因化肥需求处于淡季,BOPP膜需求难以跟进,需求平淡的情况下,前期检修装置重启力度较大,供需矛盾突出,石化强势挺价的可能性较小。在现货价格压制下,1509上方反弹无空间,后期继续下跌概率较大。如果现货价格跟随期价下行,则为期货打开了再次下行的空间。