PP 本周行情

01

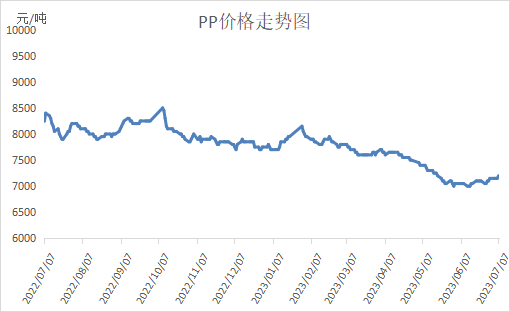

PP现货市场回顾

本周PP价格稳中探涨。政策利好刺激下宏观情绪整体回暖,文华指数暂时摆脱阶段性底部,PP期价震荡反弹涨至7150附近,对现货提供较强支撑。现货端虽然需求一般,但是前期检修较多货源有限,加之情绪回暖期价反弹,部分贸易商积极补货,价格小幅反弹,目前拉丝主流价格在7200元/吨附近。

02

PP期货市场回顾

本周PP期货主力09合约震荡反弹,涨至箱体上沿,创出一个半月以来最高点。前期政策利好刺激下商品预期向好,情绪回暖,文华指数摆脱阶段性低点,PP也跟随反弹。目前来看PP周线有望继续上冲,但是月线依然处于下跌中继,近期关注PP能否7100-7200区间阻。

03

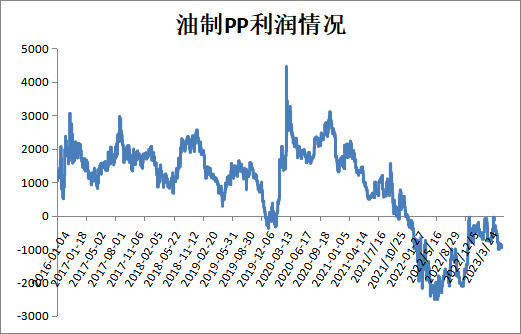

PP成本面分析

本周油价震荡整理,未能摆脱震荡区间。美联储暂停加息,但是年底之前仍有较强的加息预期,加之全球经济衰退下压制需求,油价上行阻力较大,但是沙特等加大减产力度,对油价形成一定支撑。目前布伦特依然在75美元附件震荡,但是考虑人民币贬值后成本增加,对应PP成本超过8000元/吨,油制PP亏损依然接近1000元/吨。

04

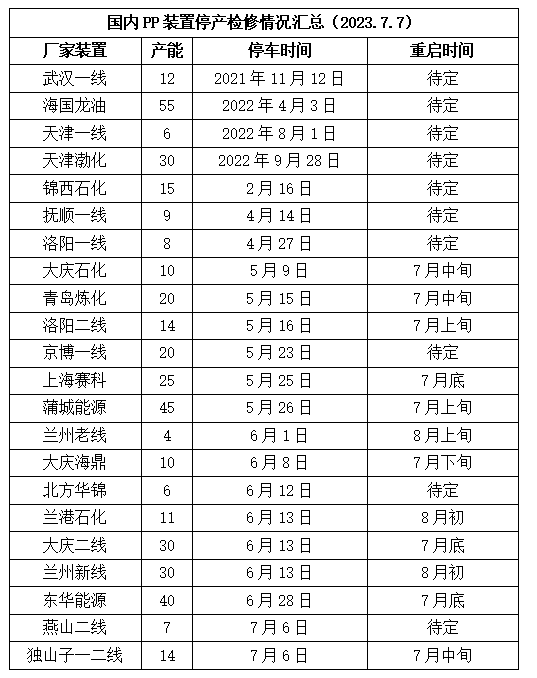

PP供应分析——检修汇总

05

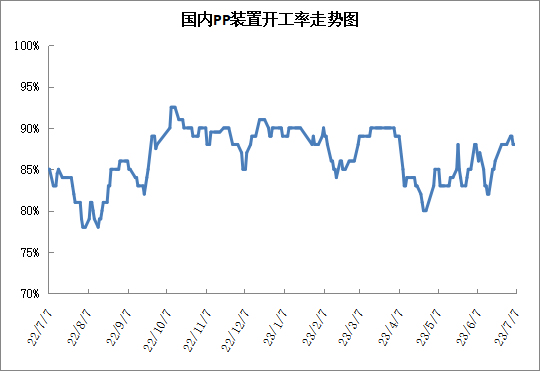

PP供应分析——开工率

本周PP开工率变化不大,依然在88%附近。虽然本周独山子、燕山石化等停车检修,但是中安联合重启,开工率维持88%附近,与上周持平,较上月同期高3%,较去年同期高3%。检修力度逐渐减弱,且8月份之前有3-4套新装置有投产计划,供应压力逐渐增加。

06

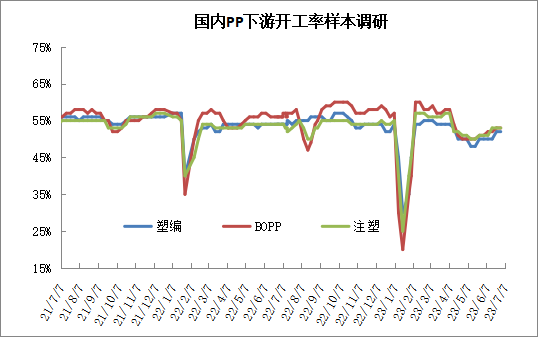

PP下游需求分析

近期PP需求继续边际改善,但是尚未摆脱淡季特征。前期市场持续下跌,市场信心不足,下游备货维持刚需,投机性需求降至冰点。近期市场止跌震荡反弹,市场信心略有恢复,前期超卖商家也面临补库,成交略有改善,但是真正需求好转需等到8月份之后。

07

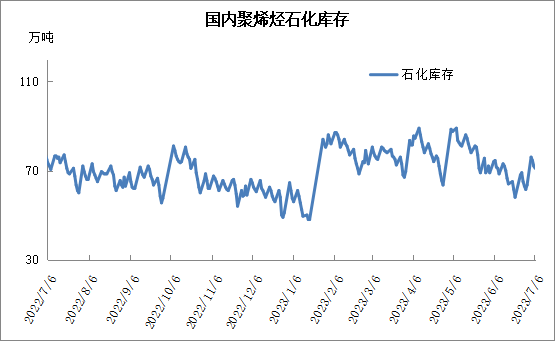

石化库存分析

6月下旬石化库存一度降至60万吨以下,创出春节后新低,进入7月份后石化去库放缓,一度垒库,本周去库6万吨。目前石化企业检修力度逐渐减弱,且后期PP面临较多装置投产,供应压力较大,需求暂无实质性改善,预计近期去库速度放缓。

08

下周行情展望

【利多】

1.商品整体回暖,期货走势偏强。

2.PP下游原料库存低,有补库空间。

【利空】

1.PP处于淡季,需求整体偏弱。

2.新装置投产带来的供应压力。

3.集中检修季结束,PP开工率反弹。

09

后市展望

PP基本面整体偏弱,集中检修季结束后开工率逐渐反弹,且新装置面临投产,供应压力渐增,需求仍处于淡季,供需矛盾有望逐渐显现。不过近期商品市场情绪好转,短期有望继续跟随上冲,但是金九银十之前上涨空间不大。

原料商报价,1小时最高出货400吨