温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PE现货市场回顾

盘面看空气氛释放,空头平仓,阶段性反弹,但是业者对后市依旧担忧,市场易跌难涨,价格跌至新低,下游工厂逢低补库,成交好转,市场价格下跌为主,基差走弱。华北市场LLDPE主流7680-7750,LDPE主流8020-8200,HDPE主流7800-9250;华东市场LLDPE主流7850-8000,LDPE主流8000-8250,HDPE主流8000-9200;华南市场LLDPE主流7800-7950,LDPE主流8000-8150,HDPE主流9250-9850。

2. PE期货市场分析

本周塑料主力宽幅调整,MACD绿柱持续变短;KDJ指标形成金叉后涨势放缓,均线向下发散放缓。空头不坚定,增仓后部分平仓,KDJ和 MACD指标提示下方支撑较强,但是上方7700压力较大,消息面无利好指引,L09有重回弱势可能,预计下周L09震荡走低,仅供参考。

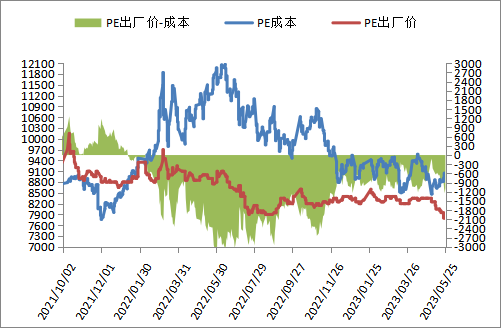

3. PE成本及利润分析

石化成本及利润

国际油价宽幅调整,周末按布伦特76.26,对标LL成本在8882左右,高LL出厂价1082左右,成本支撑小幅增强。

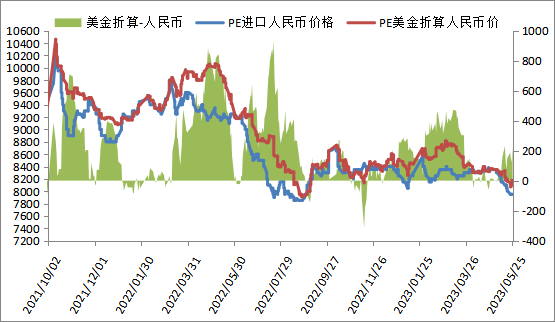

进口成本及利润

本周PE进口线性美金主流价格小幅下跌,周末在940-960,折算人民币成本在8150-8350,市场主流7700-7750,高国产线性450-600,价差扩大。

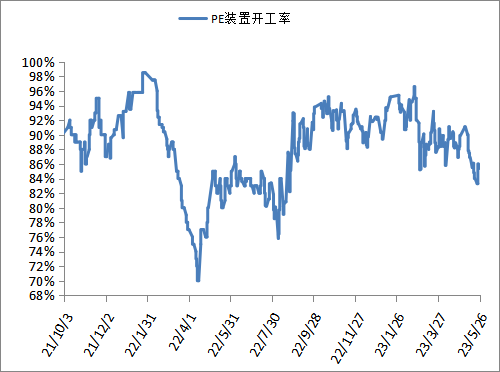

4. PE装置开工率分析

本周PE装置多如期停车,但是开车装置较多,开工负荷略上涨,周末在86%左右,比上周+2%,较去年同期+2%。PE装置浙石化二期、齐鲁石化HDPE、中韩石化LLDPE计划开车,兰州石化全密度计划停车,预计PE开工负荷走势偏强。

5. PE下游需求分析

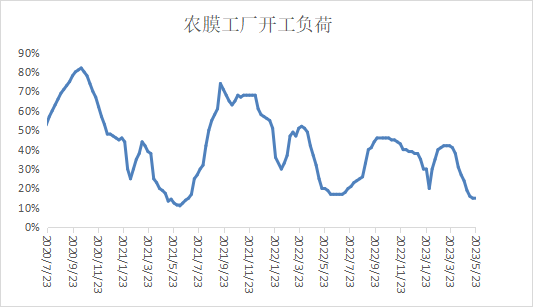

本周农膜开工负荷继续止跌企稳,维持15%左右,进入传统淡季,农膜工厂多停机,阶段性生产为主,农膜工厂逢低补库,原料库存略有增加,订单量也略有积累。下周地膜需求维持淡季,地膜需求结束,棚膜旺季还未到来,停机企业增多,开工企业维持少量生产为主,农膜价格或小幅整理,对聚乙烯价格支撑有限。

本周PE包装膜开工负荷略降1%左右,PE包装膜价格继续下跌100-200元/吨,主因原料聚乙烯价格下跌。PE包装膜生产略有转弱,新增订单减少,但是因为原料价格持续下跌,所以逢低小幅采购,原料库存小幅上涨。下周月底月初,PE包装膜订单或有小幅增加预期,开工负荷预计小幅上涨2%左右,对聚乙烯市场支撑预计小幅增强。

6. 聚烯烃石化库存分析

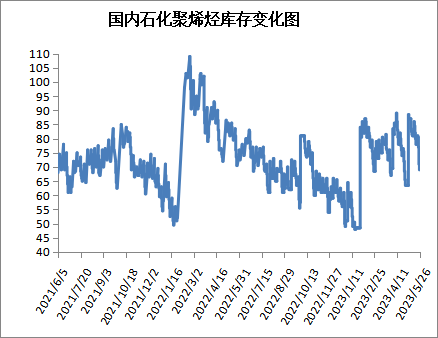

截至5月26日石化聚烯烃库存在69万吨,较上周下降9万吨,石化去库加快。市场跌至新低,下游工厂阶段性刚需补库,叠加盘面止跌反弹,形成正反馈,石化去库加快。下周月底月初,石化停销结算,放量减少,计划开车装置较多,石化库存去化减慢,预计石化维持小幅积累。

7.下周市场预测

1、聚乙烯下游需求维持弱势,包装膜或有好转预期,但是多已逢低采购,对聚乙烯支撑不足;

2、计划开车装置较多,进口套利窗口关闭,但是适逢月底,石化放量不多,供应暂无压力;

3、美国债务上限谈判仍存不确定性,且俄罗斯暗示6月OPEC+或不会进一步减产,人民币升值,国内宏观有利好释放预期,国际原油期货预计维持宽幅整理,成本支撑尚可。

8.总结:

下周聚乙烯供需矛盾不大,市场或重回跌势。计划开车装置较多,进口套利窗口关闭,但是适逢月底,石化放量不多,供应暂无压力;聚乙烯下游需求维持弱势,包装膜或有好转预期,但是多已逢低采购,对聚乙烯支撑不足;再加上消息面变化较大,国际原油宽幅调整,成本支撑尚可,市场无明显提振下,预计下周聚乙烯市场重回弱势,仅供参考。