温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

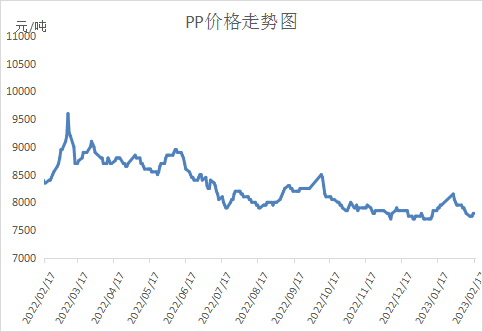

1. PP现货市场回顾

本周PP价格止跌探涨。丙烷价格高企背景下装置亏损明显,成本端支撑强劲,且部分亏损装置停车,PP开工率降至阶段性低位,供应压力不大,库存远低于往年同期。PP期货连续大跌后止跌探涨,对现货市场提供较强支撑,不过PP下游恢复缓慢,成交有限,抑制PP涨幅。

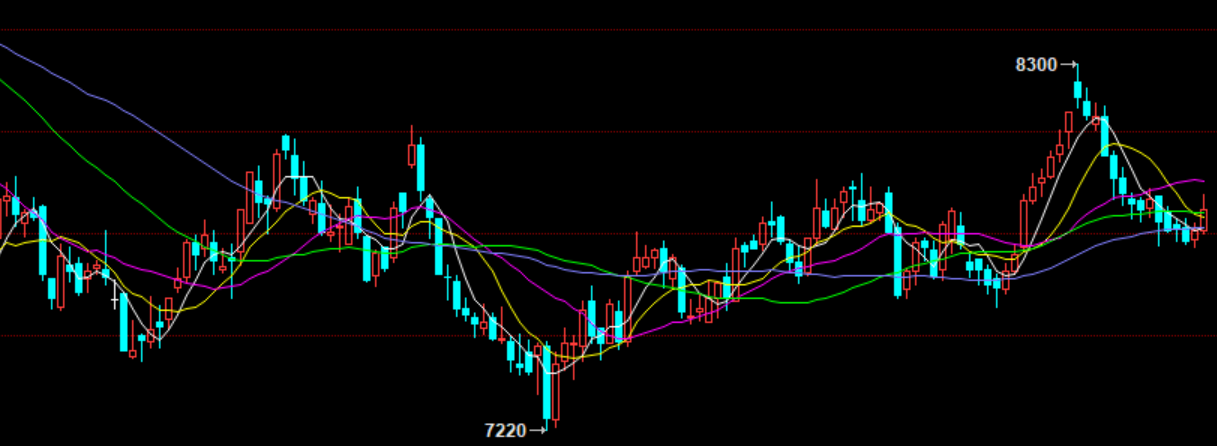

2. PP期货市场回顾

本周PP期货震荡整理后止跌反弹。连续大跌后悲观情绪得到释放,近期情绪回暖,PP空头大幅减仓,带动PP反弹。PP空头有离场迹象,7800附近支撑较强,预计短期内有望继续反弹,但是幅度暂时不大,需等待更多成交,尤其是多头进场。

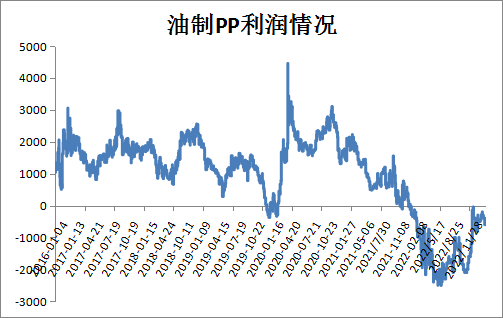

3. PP成本面分析

本周油价上涨受阻出现回落,但是跌幅有限。目前布伦特油价依然在85美元附近,且人民币近期贬值增加采购成本,油制PP亏损略有亏大目前在500元/吨以上。煤炭价格一度大跌施压PP,但是近期有放缓迹象,其他外采丙烯及PDH等工艺也普遍亏损,成本端有一定支撑。

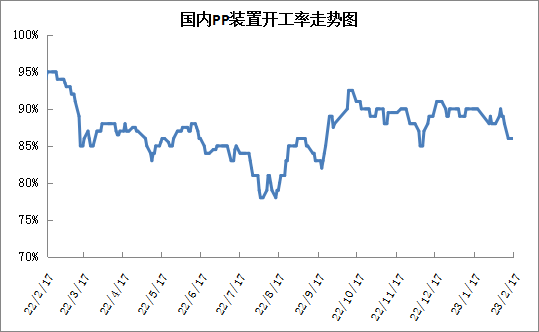

4. PP供应分析——开工率

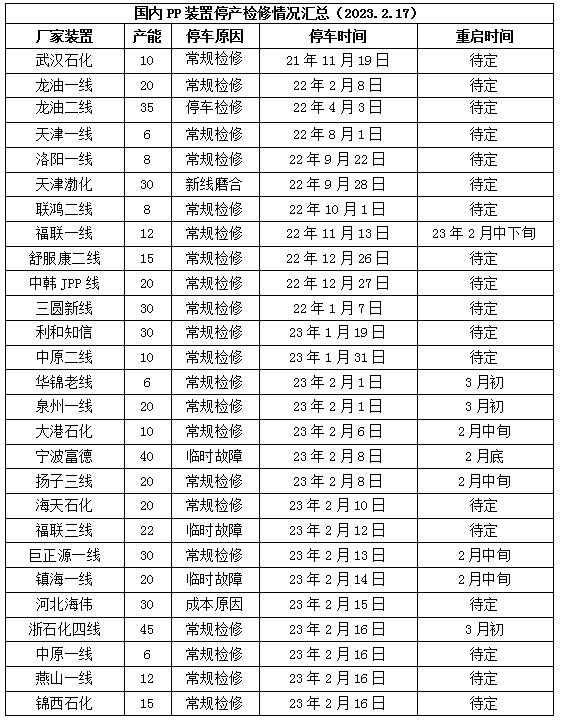

本周PP开工率继续下跌。本周PP检修装置明显增多,东莞巨正源、河北海伟、浙江石化、燕山石化、镇海炼化等多套装置停车检修,尤其是PDH在成本高企导致亏损背景下降负荷明显。目前PP开工率接近85%,明显低于往年同期,供应端出现利好,后期逐渐进入检修期,预计开工率有望继续保持低位水平。

5. PP供应分析——检修汇总

6. PP下游需求分析

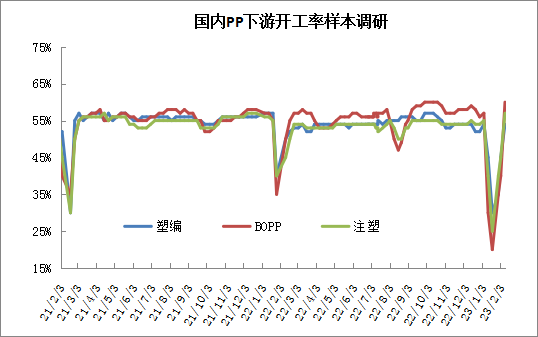

元宵节后下游企业陆续恢复正常生产,不过多交付前期订单为主,节后并未有效接到新订单。下游需求偏弱仍是制约市场最大利空,不过随着下游对前期备货的消化,再次补库预期增强,加之价格下跌基差合适,点价有所增多,预计后期需求端继续边际改善。

7. 石化库存分析

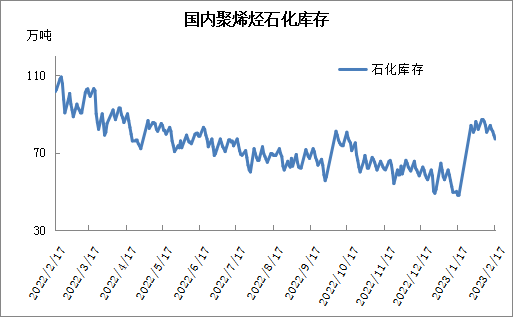

目前下游基本恢复正常,但是成交一般,多消化前期库存为主,价格偏低是阶段性成交较好。近期低库存主要得益于供应端减少以及向社会库存转移,尤其是近期PP检修装置较多,甚至部分装置出现因为亏损停工迹象,供应压力不大,上游库存维持低位,目前已经跌破80万吨大关,远低于去年同期。

8. 下周行情展望

【利多】

1.PP亏损背景下成本端有支撑。

2.石化库存维持低位。

3.下游面临阶段性补库。

【利空】

1.新装置即将投产,供应压力逐渐增加。

2.下游需求整体偏弱,新订单缺乏。

3.PP社会库存偏高。

【后市展望】

连续大跌后悲观情绪得到一定释放,虽然PP需求整体悲观,但并未继续恶化,且亏损背景下检修装置增多,供应利好明显,加之库存远低于预期,PP获得一定支撑,近期有望止跌探涨,但是需求好转之前阻力较大。

原料商报价,1小时最高出货400吨