温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

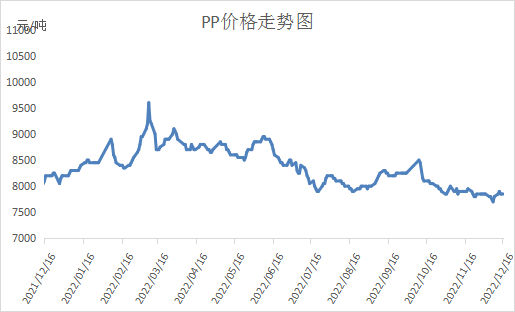

本周PP市场震荡整理。疫情防控放开后市场情绪回暖,商品共振反弹,油价及丙烯也提供较强的成本支撑,PP期货逐渐走高,对PP市场形成较强支撑。不过PP下游需求偏弱,成交有限,市场价格反弹阻力重重,基差明显走弱,目前拉丝主流价格在7900-8000元/吨。

2. PP期货市场回顾

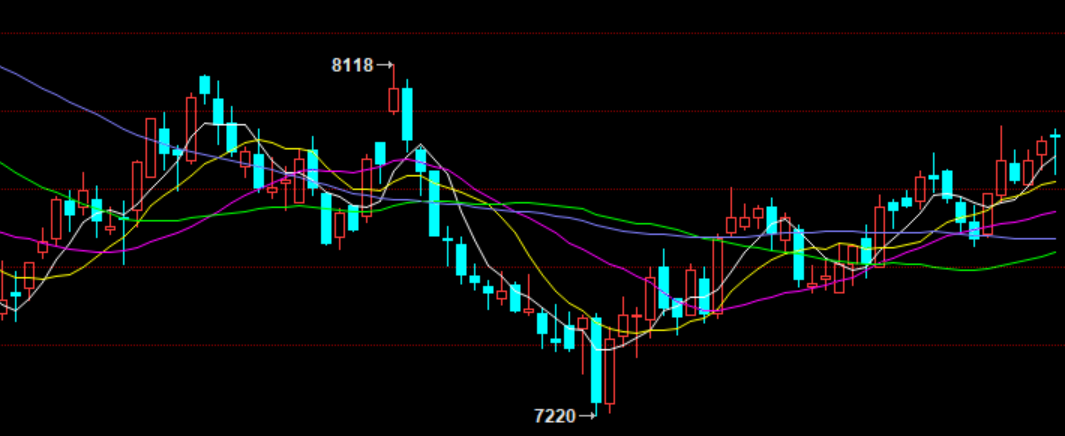

本周PP主力合约由01转为05。市场继续发酵防控放开后需求回暖情绪,商品尤其是黑色反弹明显,对PP有较强支撑。目前来看PP价格重心上移,下方均线支撑较强,多头略占优势,PP日线及周线处于反弹通道。不过现货偏弱,基差走弱,抑制PP反弹空间。

3. PP成本面分析

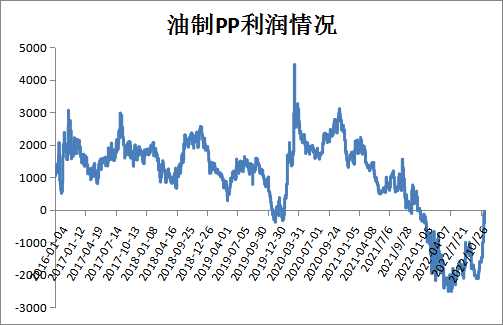

本周油价止跌反弹,WTI重回75美元,布伦特重回80美元。美联储加息预期减弱,且处于加息周期尾声,美元整体走弱,对油价有一定支撑。目前布伦特80美元对应成本在8300元/吨附近,虽然本周亏损略有加剧,但是较前期低点明显改善。此外丙烯货源偏紧,价格坚挺,对PP也有较强支撑。

4. PP供应分析——开工率

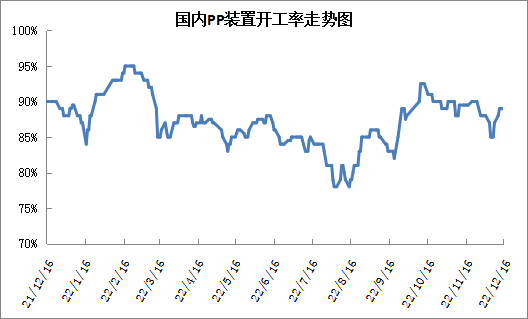

本周PP重启装置增多,但是新增检修装置减少,随着浙江石化、福建联合等装重启,PP开工率反弹至89%附近。目前PP开工率较上周增加2%,较上月同期下降1%,较去年同期低1%,虽然开工率依然处于90%以下低位水平,但是检修利好明显减弱。

5. PP供应分析——检修汇总

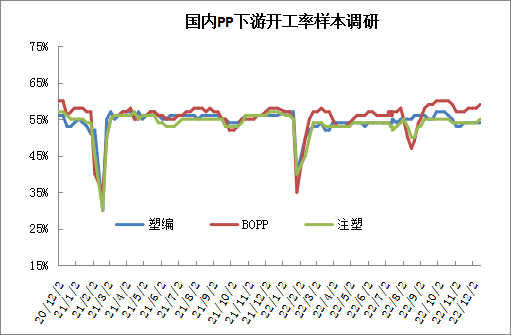

6. PP下游需求分析

进入12月份,下游需求依然偏弱,暂无实质性改善,这也成为当下市场反弹最大阻力。虽然疫情防控放开,下游需求基本恢复正常,但是宏观背景下终端需求弱势局面难有实质性改善。防控放开后口罩需求大增,相关品种价格上涨,但是口罩绝对体量有限。

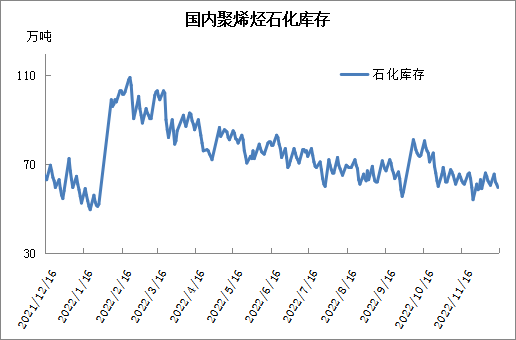

7. 石化库存分析

本周石化去库提速,且目前库存水平仍明显低于去年同期,库存压力不大。目前上游开工率依然整体偏低,近期市场反弹情绪好转,口罩等需求增加,且年底下游有备货空间,库存有望继续维持低位水平。

8. 下周行情展望

【利多】

1.供应较少,库存偏低。

2.口罩及相关需求增加,且年底有备货预期。

3.丙烯价格坚挺,成本端有支撑。

【利空】

1.宏观偏弱,需求暂未有实质性改善。

2.PP亏损修复,新装置投产预期增强。

【后市展望】

PP开工率反弹,供应利好减弱,但是需求端在口罩需求带动下游改善迹象,且年底下游有备货预期。疫情防控放开后市场情绪回暖,PP期货震荡反弹,预计PP近期整体易涨难跌,但是需求暂无有实质性改善,将抑制PP反弹力度。

原料商报价,1小时最高出货400吨