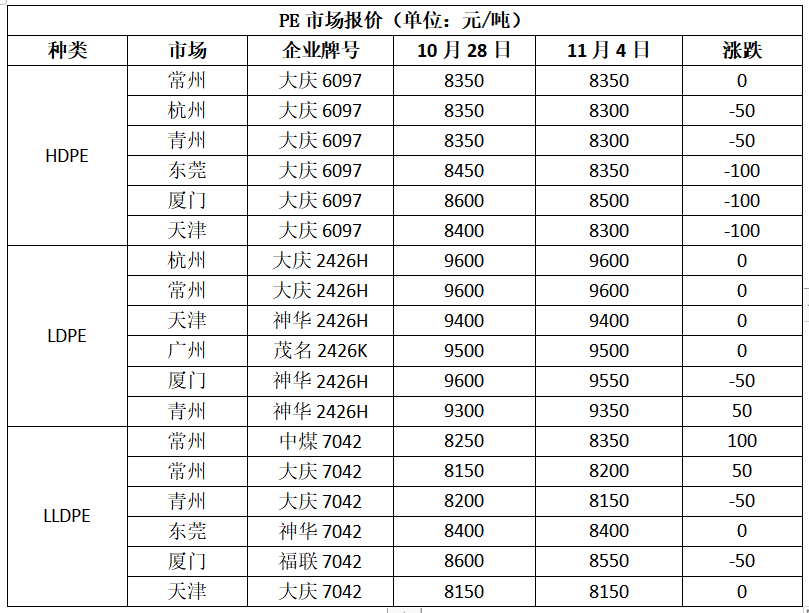

温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PE现货市场回顾

本周聚乙烯价格弱势整理为主。基本面变化不大,受宏观消息面影响增强,市场心态开始逐渐好转;石化挺价为主,受疫情影响刚需拿货减弱,去库放缓;贸易商多维持随行出货。成交难以持续好转。总体来看,LLDPE好于LDPE和HDPE。

华北市场LLDPE主流8000-8150,LDPE主流9350-9400,HDPE主流8200-8450;华东市场LLDPE主流8150-8400,LDPE主流9500-9700,HDPE主流8000-8450;华南市场LLDPE主流8400-8650,LDPE主流9450-9700,HDPE主流8500-8700。

2. PE期货市场分析

本周塑料期货先跌后涨,整理幅度较大,5日和10日均线止跌反弹, MACD绿柱转红柱,DIFF线和DEA线向上形成金叉;KDJ指标维持向上发散,持仓量下降,空头平仓带来盘面暂时上涨,成交量变化不大。L01下方支撑较强,技术面指标较好,特别是成本端国际原油拉涨,但是空头平仓带动涨势持续性不强,后市消息面不确定性也较强,基本面仍偏空,预计L01先涨后跌,仅供参考。

3. PE成本及利润分析

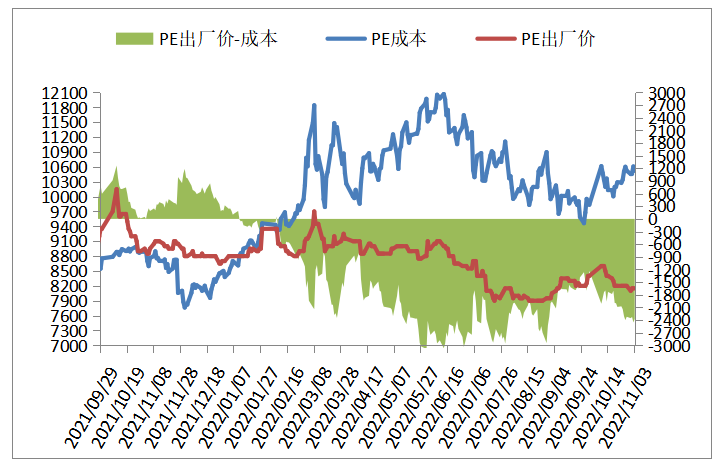

石化成本及利润

国际油价下跌,按布伦特94.37,对标LL成本在10519左右,高LL出厂价2369左右。

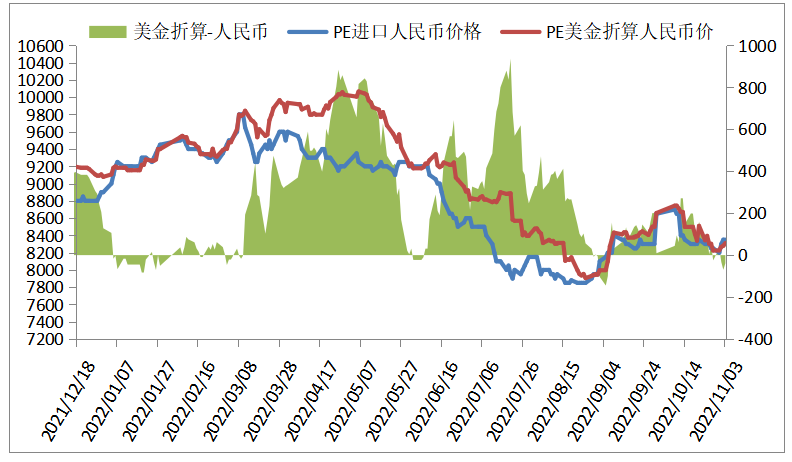

进口成本及利润

本周PE进口线性美金主流报价下跌,在930-935,折算人民币成本在8300-8350,市场主流8000-8150,高国产线性200-300。

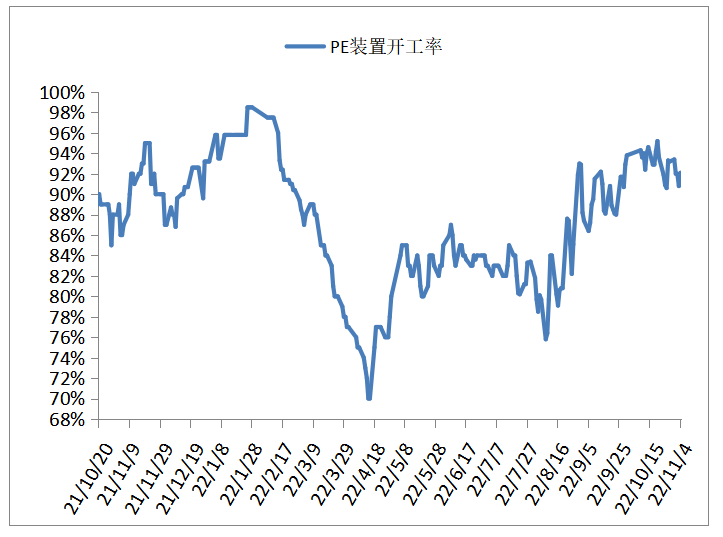

4. PE装置开工率分析

本周PE装置部分停车后开车, PE开工负先跌后涨,在92%左右,比上周下降1%,比上周下降1%,较去年同期上涨6%。PE装置浙石化二期有开车计划,预计PE开工负荷小幅上涨。

5. PE下游需求分析

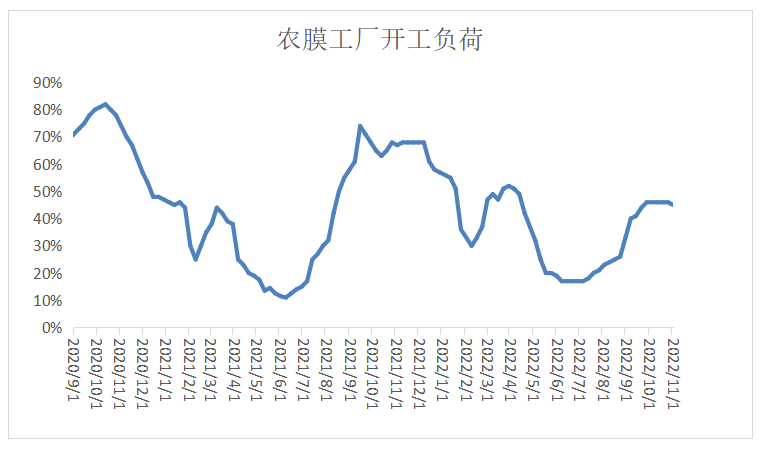

本周农膜开工负荷小幅下降1%,农膜开工维持旺季,集中在棚膜需求,地膜需求尚未到来,需求略有放缓,订单少于往年,刚需采购为主,原料库存减少,对聚乙烯行情支撑有限。农膜新订单接近尾声,订单积累开始放缓,下周预计旺季仍将维持,但是开工负荷继续小幅走低。

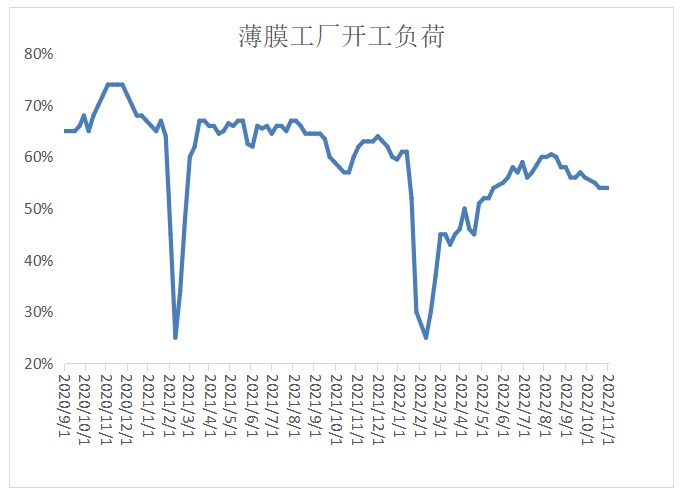

本周PE包装膜开工率变化不大,缠绕膜订单新接有限,但是外包装膜需求相对较好,总体受疫情影响较大,原料和成品运输放缓。下周部分包装膜降进入淡季,刚需采购空间有下降预期,预计PE包装膜需求小幅下滑。

6. 聚烯烃石化库存分析

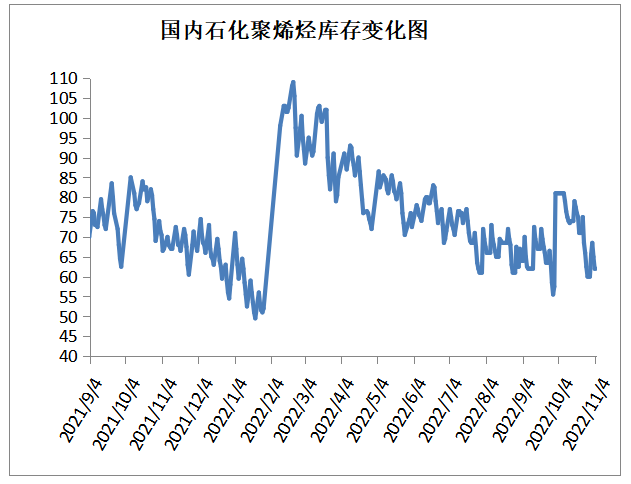

截至11月4日石化聚烯烃库存在62万吨,较上涨上涨2万吨,库存略有积累。主要受月底月初影响,月底石化多停销结算,月初暂无考核压力,石化和贸易商挺价为主,再加上下游农膜需求开始放缓,市场信心不足,市场资源消化有限,所以石化库存略有积累。

7.下周市场预测

1、下游农膜旺季逐渐接近尾声,需求增长乏力,下方支撑开始减弱;

2、开工负荷高位整理,进口套利窗口打开,供应面呈现承压状态;

3、美联储加息,宏观面偏弱,国际原油期货走势较弱,下方空间支撑有限。

8.总结:

聚乙烯市场走势仍然偏空,宏观面虽然连续发酵,但是预计很快回归偏空;供应压力一直伴随,特别是本月进口量预计较多;需求面支撑也逐渐减弱,农膜旺季接近尾声,开工负荷开始小幅下降;再加上疫情影响陆续加大,仓储物流受影响较大,市场信心不足。因此预计下周聚乙烯市场先涨后跌,仅供参考。