温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PE现货市场回顾

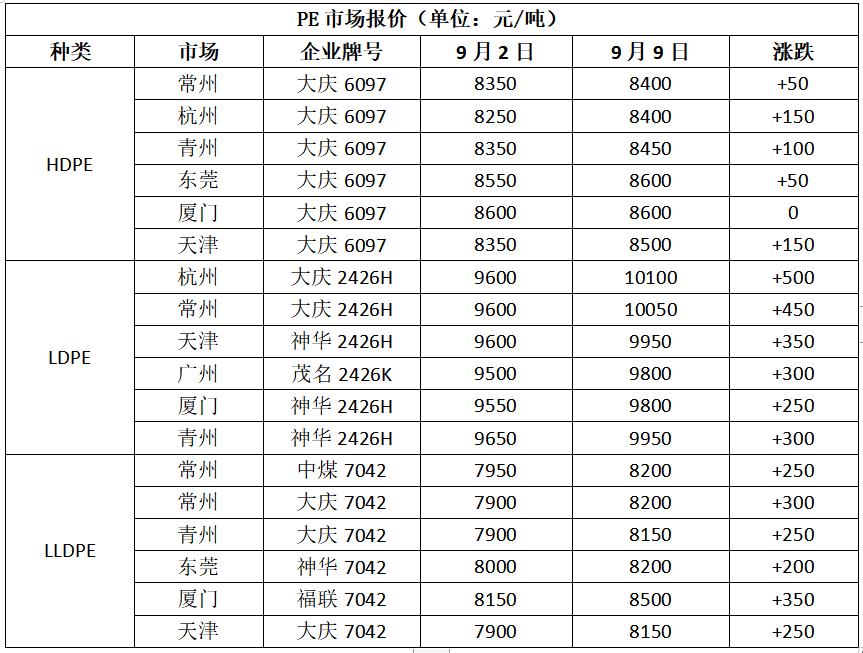

本周聚乙烯推涨后高位整理。“金九十银”旺季背景下,市场投机交易增加,再加上临时停车装置增多,部分资源阶段性供需失衡,叠加中秋节前备货需求,聚乙烯价格迅速推涨。但是下游需求并未根本性好转,成本端原油连续下跌,市场心态转为观望,聚乙烯价格高位整理。华北市场LLDPE主流8100-8200,LDPE主流9950-10000,HDPE主流8350-8650;华东市场LLDPE主流8100-8150,LDPE主流9750-9950,HDPE主流8550-8750;华南市场LLDPE主流8250-8550,LDPE主流9650-9800,HDPE主流8600-8900。

2. PE期货市场分析

本周塑料期货走势上涨为主,日均线逐渐转为多头排列, MACD指标红柱维持且持续变长, KDJ指标继续向上发散,即将超涨,持仓量增长但是成交量略有减少,盘面上涨动力强劲,但是情绪面发酵为主,下游需求好转有待观察,预计塑料主力先涨后跌,仅供参考。

3. PE成本及利润分析

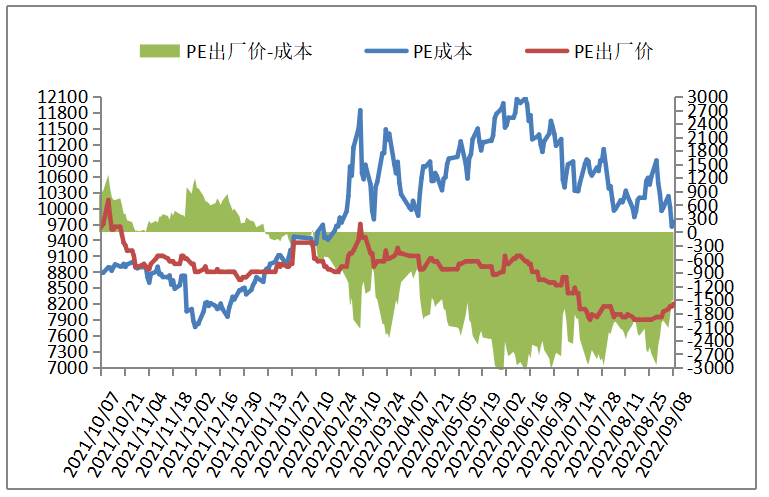

石化成本及利润

国际油价止跌企稳,成本支撑减弱明显,但是对聚乙烯市场影响减少,按布伦特89.15,对标LL成本在9739左右,高LL出厂价1540左右。

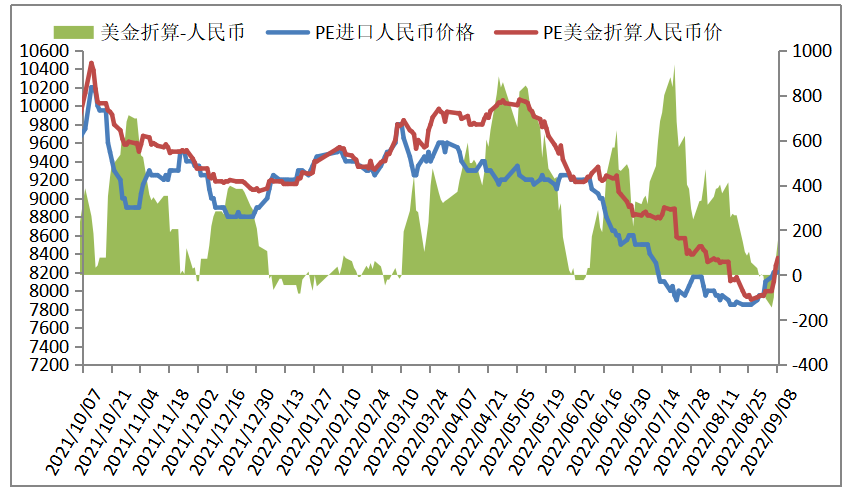

进口成本及利润

本周PE进口线性美金价格小幅上涨,主流报价970-980,折算人民币成本在8250-8350,市场主流8150-8200,高国产线性100-150左右。

4. PE装置开工率分析

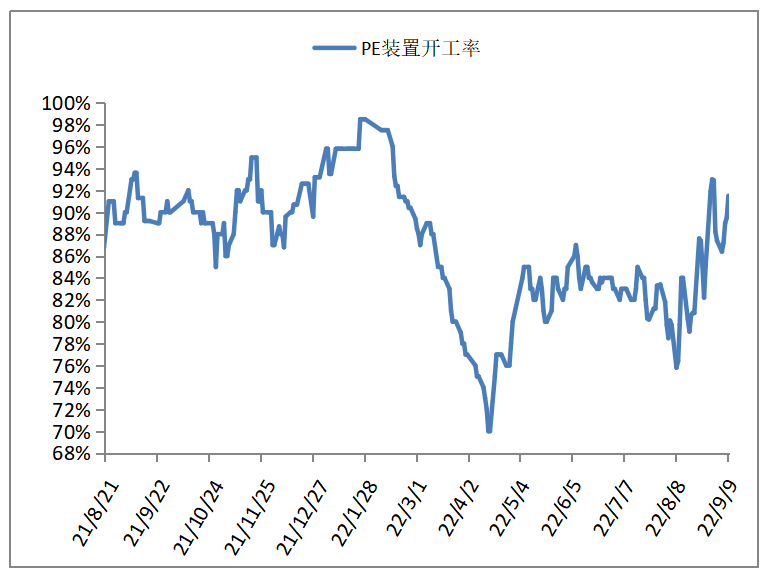

本周PE检修装置和开车装置都较多, PE开工负先跌后涨,上涨至92%左右,比上周同期上涨4%,较去年同期下降2%。PE临时停车装置多计划近期开车,预计PE开工负小幅上涨。

5. PE下游需求分析

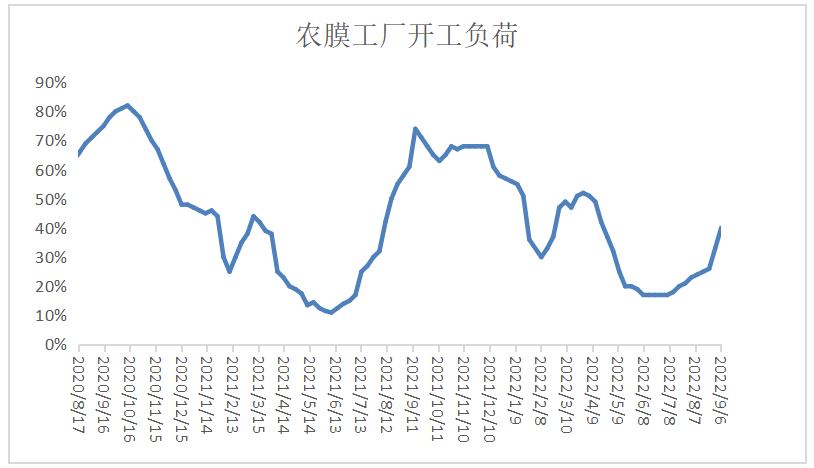

本周农膜开工负荷继续上升7%,棚膜开工负荷增长开始加快,部分订单跟进,节前备货,原料库存增加,大蒜地膜需求少量跟进,部分高端膜订单跟进尚可,其他功能膜订单增长一般。农膜开工继续提升,叠加备货需求,带动市场价格上涨。棚膜生产旺季逐渐临近,预计下游开工负荷震荡上升。

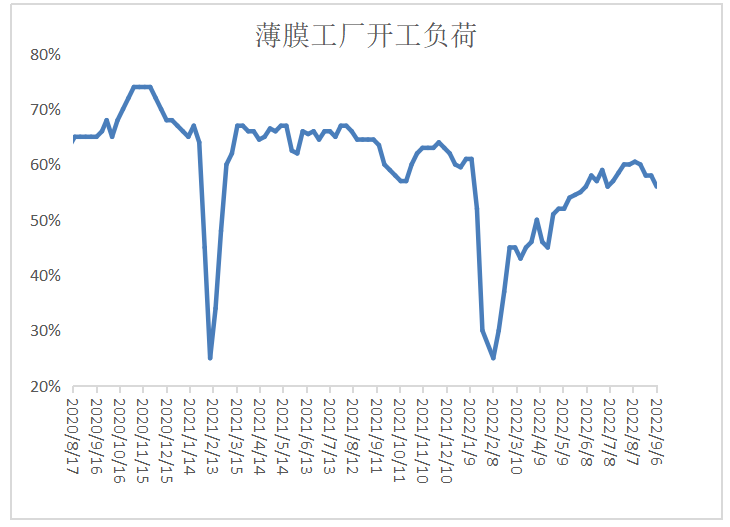

本周PE包装膜开工率较上周小幅下降2%左右。包装膜食品类订单热收缩膜开工较好,带动包装膜需求,但是热收缩膜旺季生产基本接近尾声,整体开工小幅下降,下游刚需采购为主。下周进入“金九银十”,缠绕膜将进入生产旺季,需求有好转预期。

6. 聚烯烃石化库存分析

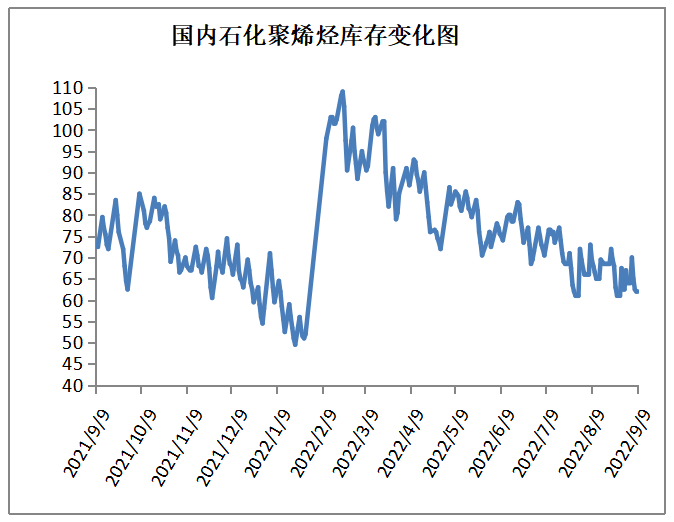

截至9月9日生产企业聚烯烃库存在62万吨,较上周同期下降2万吨。石化库存小幅去化,主要因为市场成交好转,金九背景下,市场心态好转较大,盘面拉涨,投机交易增加,临近中秋假期,下游也适当拿货,所以市场成交较好,石化库小幅下降。

7.下周市场预测

1、下游需缓慢上升,“金九银十”来临,未来开工有继续提升预期;

2、进口窗口维持打开,国内临时停车装置计划陆续开车,计划停车装置较少,供应压力陆续增强;

3、国际原油期货下周有回调预期,但是需求好转状况有待观察,利好驱动有限,成本支撑减弱明显,对聚乙烯下方支撑减弱。

聚乙烯中秋节前逢涨备货,节后需求部分透支,预计观望为主;市场价格推涨较快,下游开始抵触高价,节后有回落预期;成本端原油走势偏弱,虽然有回调预期,但是预计涨幅有限,下方支撑松动;再加上两油大概率节后累库,市场心态转弱;而节前炒作情绪面,盘面推涨迅速,节后仍有上涨空间。因此预计下周PE现货市场先涨后跌,幅度在200-300,仅供参考。