温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

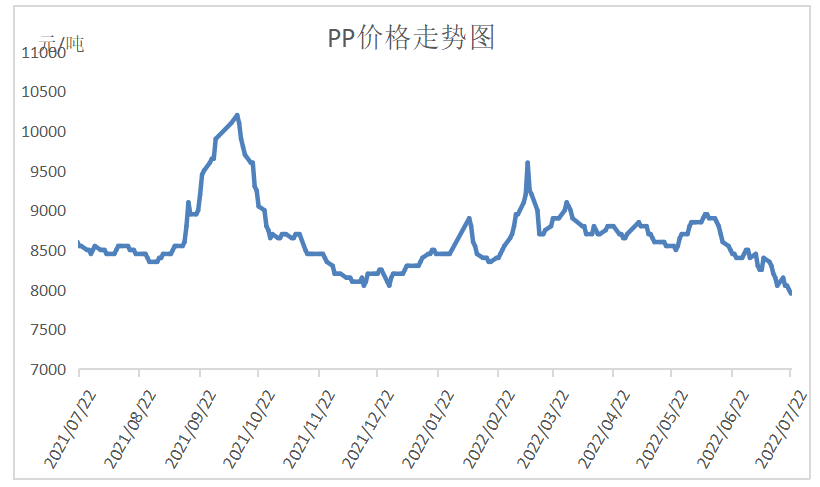

本周PP市场延续跌势,现货价格跌破8000元/吨大关。虽然跌势有所放缓,但是商品依然处于下行通道,PP期货最低跌至7600附近;现货市场虽然供应压力不大,但是需求低迷难改,成交一般,现货价格普遍跟跌,拉丝逐渐跌破8000元/吨大关,但是非标品种相对抗跌。

2. PP期货市场回顾

本周PP主力09合约延续跌势,再创一年多来新低。虽然商品市场跌势放缓,但是下行通道仍未破坏,空头依然占据主导。目前PP连续大跌后继续下跌动能减弱,技术指标超卖,不排除超跌反弹可能,但是PP均线发散向下,长线下跌通道打开,整体不乐观。

3. PP成本面分析

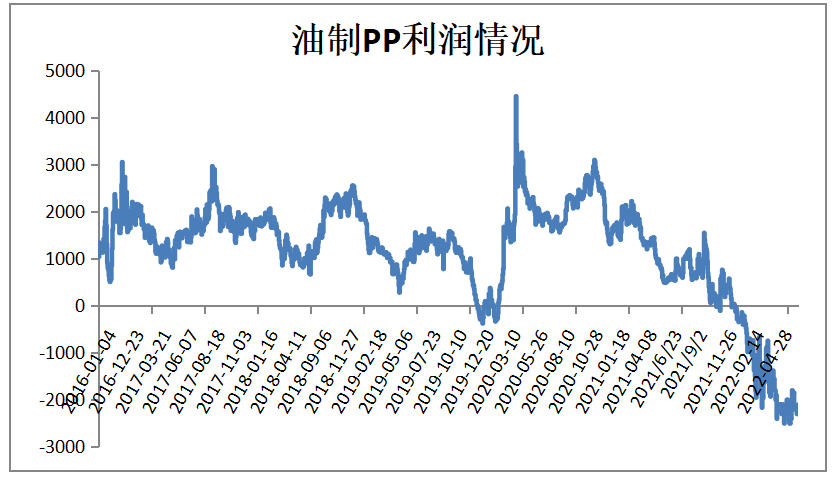

本周油价继续下行,美油及布油双双跌破100美元大关。虽然目前原油供应偏紧,但是全球经济面临衰退风险,需求预期减弱。美联储加息预期较强,且欧洲也开始加息,全球进入紧缩周期,油价整体下行。油价大跌一定程度缓解PP成本,但是PP也跟随大跌,油制PP亏损依旧,目前在2000元/吨附近。

4. PP供应分析——开工率

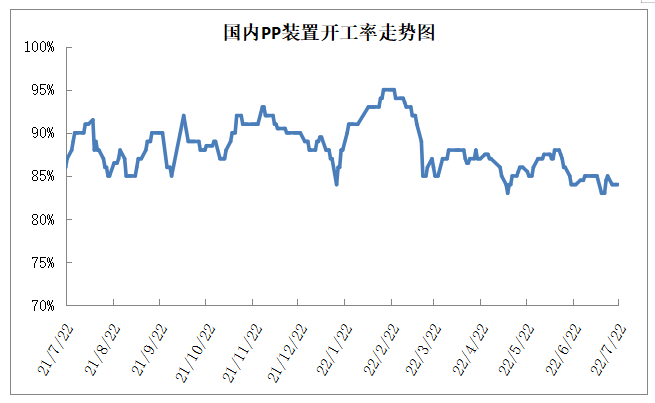

近期延长中煤、广州石化、东莞巨正源等装置停车检修,PP开工率降至84%附近,较上周下降1%,较上月同期下降2%,较去年同期低1%。目前PP开工率绝对值偏低,供应压力依然不大,但是检修利好逐渐减弱。

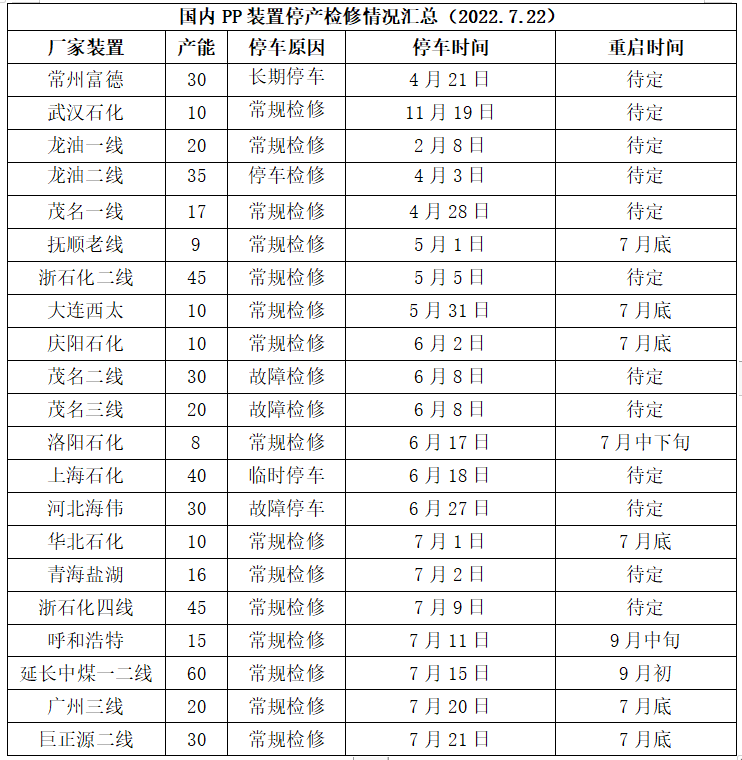

5. PP供应分析——检修汇总

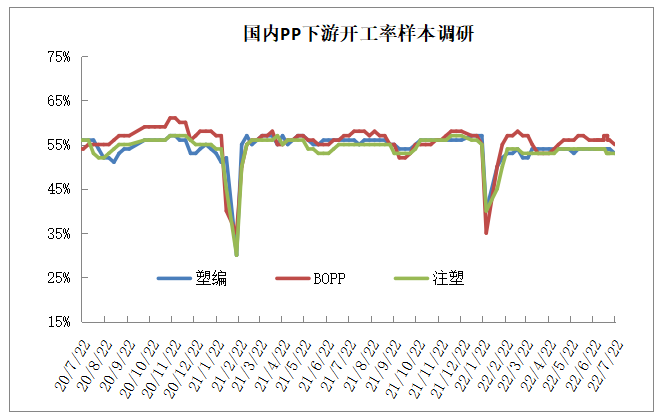

6. PP下游需求分析

本周PP下游需求依然难有实质性改善。虽然进入传统淡季尾声,但是下游需求依然低迷,订单不足,备货积极性不高,短时间内下游需求难有实质性改善,金九银十需求旺季有证伪可能。

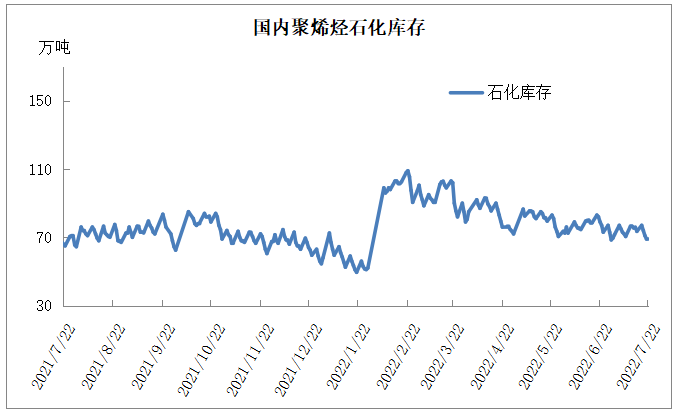

7. 石化库存分析

7月中旬开始,两桶油去库明显提速,本周石化去库接近10万吨,不过本周石化去库先快后慢。目前聚烯烃开工率维持85%以下,供应压力不大,价格止跌反弹时成交一度好转,但是下游难有实质性改善,成交难持续跟进,去库速度再次放缓。

8. 下周行情展望

【利多】

1.油头PP仍明显亏损,理论上成本端有支撑。

2.石化检修装置较多,开工率偏低。

【利空】

1.原油带动商品整体进入弱周期。

2.需求短时间内难有实质性改善。

3.新装置面临投产。

目前PP基本面多空交织,虽然开工率偏低,供应压力不大,但是需求也难有实质性改善,抵消供应端利好,石化库存暂时维持合理水平。后期来看,商品基本确定进入弱周期,后期PP面临新装置投产,除非需求有实质性好转,否则PP即便阶段性有超跌反弹,但是整体依然处于下行通道。

原料商报价,1小时最高出货400吨