温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

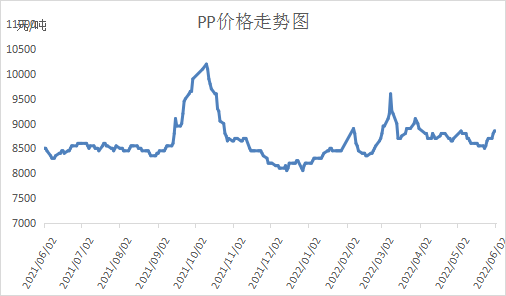

本周PP市场延续大跌。国际油价跌破100美元大关,成本继续施压,商品市场恐慌加剧,连续暴跌,PP期货跟随大跌跌破7700大关。现货市场虽然受制于期货及需求低迷价格整体下跌,但是相比之下现货抗跌,基差走强。截至周五下午,拉丝价格逐渐跌破8000元/吨大关。

2. PP期货市场回顾

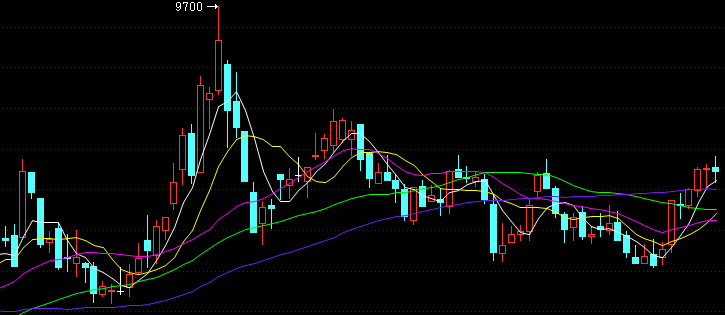

本周PP主力09合约暴跌,创出2020年年底以来最低点。本周油价在100美元以下运行,商品继续恐慌下跌,熊市特征逐渐显现,商品共振下跌,PP未能幸免。目前PP已经形成破位,下行通道打开,中长期来看PP价格重心或继续下移。

3. PP成本面分析

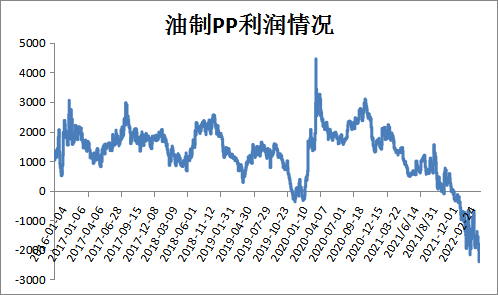

本周油价继续下行,周五布伦特及美油双双跌破100美元大关。美联储加息预期较强,全球商品市场进入弱周期,油价大跌一定程度上缓解PP成本压力,但是考虑PP也跟随下跌,油制PP亏损依然明显,目前接近2000元/吨。

4. PP供应分析——开工率

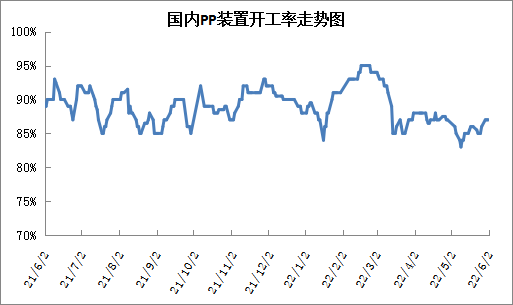

近期独山子石化、徐州海天、燕山石化等前期停车装置陆续重启,PP开工率明显回升,目前在85%附近,与上周基本持平,较上月同期下降1%,较去年同期低3%。目前PP开工率绝对值偏低,供应压力依然不大,但是检修利好逐渐减弱。

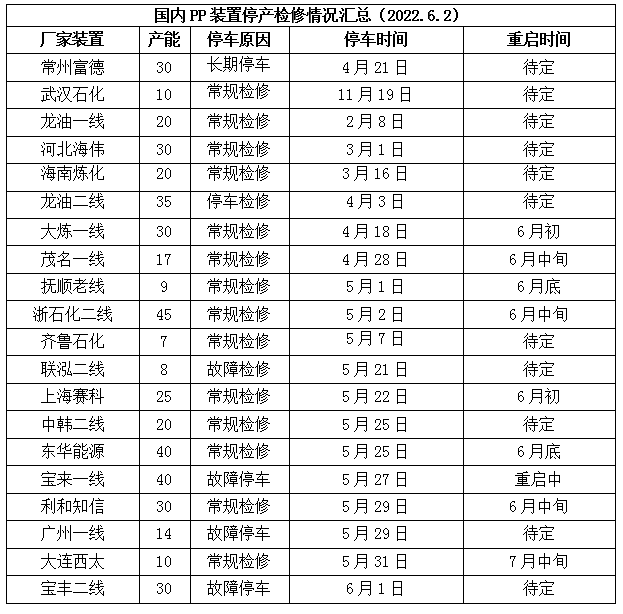

5. PP供应分析——检修汇总

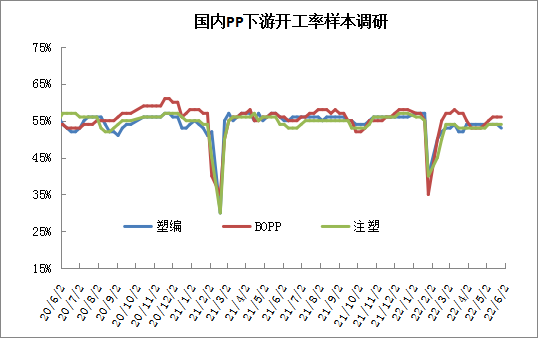

6. PP下游需求分析

本周PP下游需求维持刚需为主。虽然6月中旬以来,PP下游需求略有改善迹象,尤其是低价点价成交较多,但是这也一定程度上透支了未来需求。目前来看PP下游需求仍无实质性改善,且宏观环境悲观,预计下半年金九银十需求旺季或证伪。

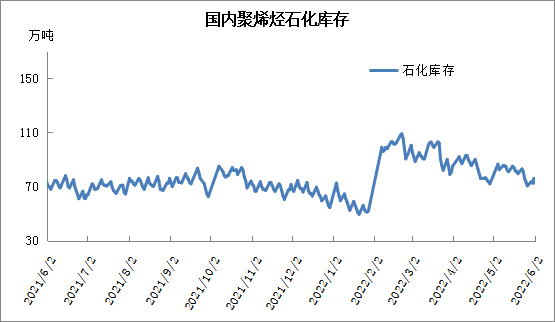

7. 石化库存分析

本周石化去库受阻,周内仅去库3万吨。近期聚烯烃开工率维持85%附近低位水平,供应压力暂时不大,但是需求端迟迟难有实质性改善,成交偏弱,两桶油去库受阻,不过整体压力不大,与往年同期基本相当。

8. 下周行情展望

【利多】

1.油头PP仍明显亏损,理论上成本端有支撑。

2.石化检修装置较多,开工率偏低。

【利空】

1.需求淡季,短期难有实质性改善。

2.煤化工库存及社会库存偏高。

油价高位运行,丙烯止跌,PP亏损严重,成本支撑下暂无大跌风险。PP基本面边际改善,供应压力暂未显现,而需求端随着疫情控制逐渐恢复,不过需求改善力度有限,终端整体偏弱,高价成交困难,预计PP继续反弹阻力较大。

原料商报价,1小时最高出货400吨