温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

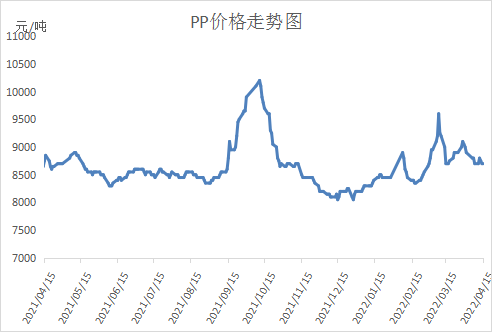

本周PP市场弱势整理。虽然油价强势反弹,WTI重回100美元以上,但是PP基本面整体偏弱,尤其是淡季背景下疫情使得需求雪上加霜,成为当下市场最大利空。不过PP检修装置依然较多,上游库存并未累库,石化出厂价格相对坚挺,对市场有一定支撑,PP价格整体大稳小动。

2. PP期货市场回顾

本周PP主力05合约宽幅震荡,并未走出明朗独立行情。周初油价大跌后快速反弹,随后进入震荡整理状态,价格整体变动不大。目前PP在8650附近获得较强支撑,考虑成本偏强,PP或短期筑底,但是PP资金关注较少,上涨驱动不强,后期有望阶段性反弹但空间有限。

3. PP成本面分析

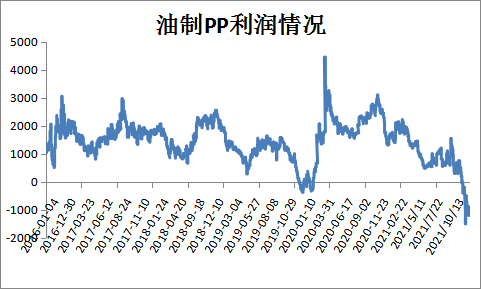

本周油价震荡上行,其中布伦特重回110美元。乌克兰局势依然紧张,成为支撑油价的主要力量,并且不排除随着形势恶化油价继续上冲可能;原油库存整体偏低,供需偏紧的基本面也对高油价有支撑,目前油制PP亏损明显,成本端支撑依然较强。

4. PP供应分析——开工率

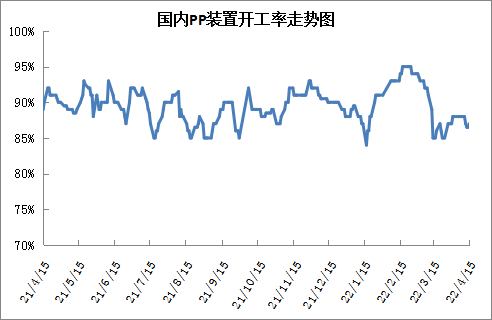

本周PP开工率变化不大,维持偏低水平。近期PP装置相对平稳,海天石化、中天合创等停车检修,但是大港石化等重启,PP开工率维持在87%附近。目前两桶油依然维持降负保价政策,且原计划检修装置也较多,PP后期有望继续维持低开工率状态。

5. PP供应分析——检修汇总

6. PP下游需求分析

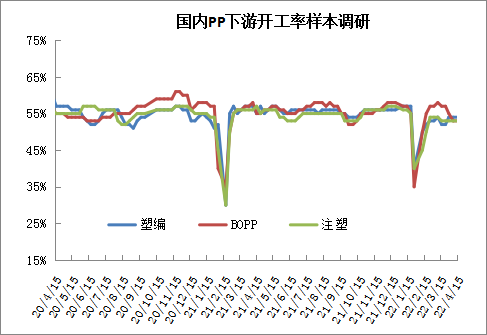

目前PP需求没有变化,依然维持弱势局面,这也成为当下PP最大利空。目前是传统需求淡季,除了纤维料外,其他下游维持刚需为主,另一方面疫情背景下终端需求雪上加霜,物流运输也受到限制。目前PP需求跌入最低谷,后期继续恶化的可能性不大,关注疫情控制后需求恢复的弹性。

7. 石化库存分析

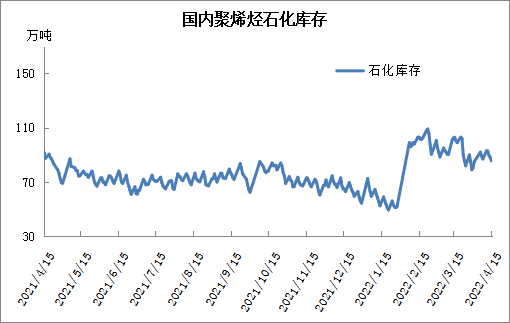

本周石化正常去库,周五库存下降至85万吨附近。目前聚烯烃库存压力不大,主要因为供应端检修较多,开工率长期维持在90%以下,新装置暂时未有效投产,供应压力明显缓解。不过需求端依然偏弱,尤其是疫情使得终端雪上加霜。不过后期疫情若能控制,不排除需求弹性释放,近期暂无库存压力。

8. 下周行情展望

【利多】

1.PP整体亏损,成本端有一定支撑。

2.PP检修装置较多,开工率维持低位。

【利空】

1.需求恢复缓慢,疫情下终端需求雪上加霜。

2.新装置面临投产。

下周来看,PP亏损加剧背景下,成本支撑增强,尤其是乌克兰局势恶化,不排除油价再次冲高可能;基本面暂时变化不大,开工率有望维持低位,供应压力暂时不大,需求已经跌入低估,不排除疫情控制后需求有一定报复性反弹可能,综上预计PP继续下跌空间不大,下周大概率止跌反弹。

原料商报价,1小时最高出货400吨