温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一、行情回顾

今天PP市场弱势整理,价格小幅松动。虽然成本支撑强劲,但是疫情形势严峻,需求低迷难改,市场悲观气氛较浓,现货价格小幅松动。目前华北拉丝主流价格在8600-8700元/吨,华东拉丝主流价格在8650-8750元/吨,华南拉丝主流在8700-8850元/吨;共聚华北主流价格在8600-8700元/吨,华东主流价格在8650-8800元/吨,华南主流8700-8900元/吨。

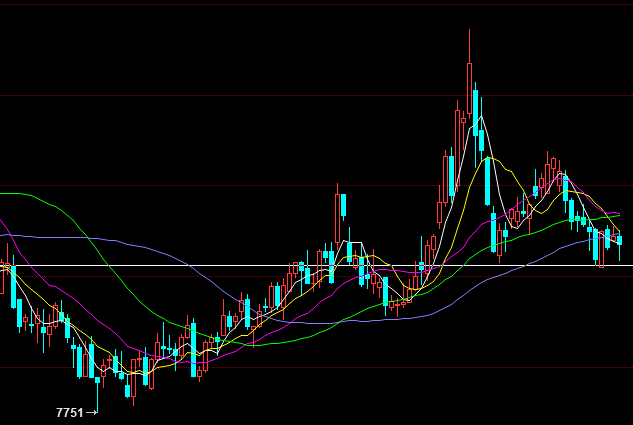

二、期货市场总结

本周PP主力05合约宽幅震荡,并未走出明朗独立行情。周初油价大跌后快速反弹,随后进入震荡整理状态,价格整体变动不大。目前PP在8650附近获得较强支撑,考虑成本偏强,PP或短期筑底,但是PP资金关注较少,上涨驱动不强,后期有望阶段性反弹但空间有限。

原油:WTI反弹2.7至106.95;布伦特反弹2.92至111.7。

丙烯:山东地区丙烯主流价格8450元/吨,上涨50元/吨。

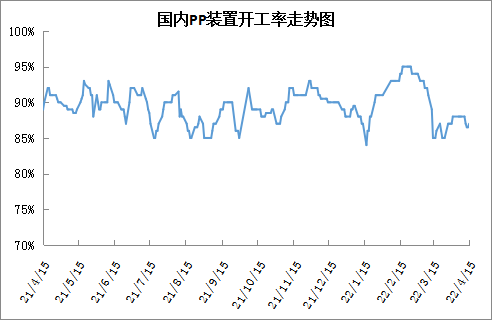

四、国内石化开工率

本周PP开工率变化不大,维持偏低水平。近期PP装置相对平稳,海天石化、中天合创等停车检修,但是大港石化等重启,PP开工率维持在87%附近。目前两桶油依然维持降负保价政策,且原计划检修装置也较多,PP后期有望继续维持低开工率状态。

五、后市预测

PP亏损加剧背景下,成本支撑增强,尤其是乌克兰局势恶化,不排除油价再次冲高可能;基本面暂时变化不大,开工率有望维持低位,供应压力暂时不大,需求已经跌入低估,不排除疫情控制后需求有一定报复性反弹可能,综上预计PP继续下跌空间不大,下周大概率止跌反弹。