温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一、行情回顾

PE现货市场维持震荡行情,国际原油期货大跌,塑料期货走弱,疫情影响下游需求上升缓慢,PE两油及煤化工库存降速放缓,买家购买积极性不高,PE出厂价维持高位,现货市场随货源多寡窄幅震荡。华北市场LLDPE主流9050-9100,LDPE主流11500-11550;华东市场LLDPE主流9050-9100,LDPE主流11800-11850,HDPE拉丝主流10100-10200;华南市场LLDPE主流9300-9450,LDPE主流12000-12450,HDPE拉丝主流9850-9900。

二、期货市场总结

塑料期货05合约走弱,持仓量下降,成交量增加,疫情影响下游需求,PE两油及煤化工库存降速放缓,以及国际油价大跌,拖累期货偏弱运行,仅供参考。

原油:WTI下跌5.73至96.23;布伦特下跌5.57至101.07。

乙烯:CFR东北亚:1380,-20;CFR东南亚:1430,稳定。

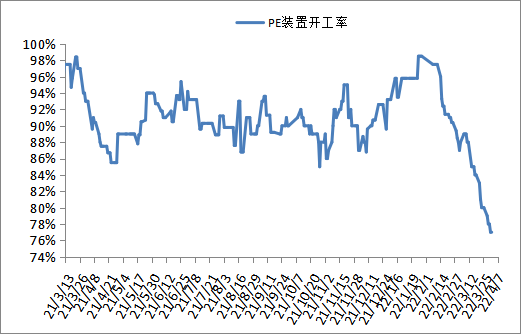

四、国内石化开工率

国内PE检修涉及产能在438万吨左右,而且部分装置因利润亏损,开工负荷有所下降,目前国内PE开工负荷下降至77%左右,日产量在5.97万吨左右,据悉后期开工负荷仍有下降风险。

五、后市预测

受疫情影响下游需求上升缓慢,PE两油及煤化工库存降速放缓,以及国际油价走跌,塑料期货走弱,不过国内PE生产企业利润亏损产量下降,多空因素交织,预计现货市场窄幅震荡为主,仅供参考。