温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

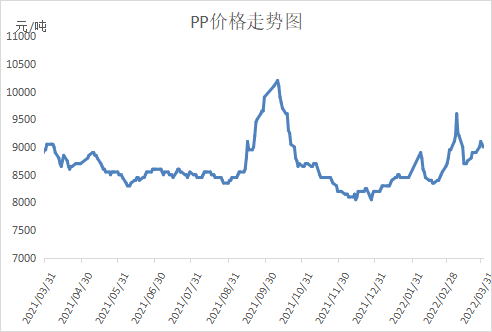

1. PP现货市场回顾

本周PP市场震荡回落,价格普遍跌破9000大关。油价高位回落跌破100美元大关,成本支撑减弱;PP虽然有检修利好,但是需求偏弱,疫情下终端需求雪上加霜,导致石化去库受阻,月底小幅累库。现货市场整体低迷,价格跟跌,目前价格普遍跌破9000元/吨大关。

2. PP期货市场回顾

本周PP主力05合约高位回落,跌至前期低点连续附近。近期油价大跌,成本施压下化工普遍跟跌,PP难独善其身,加之PP需求端利空显现,PP整体回落。目前PP跌破多条均线支撑,考验前期低点连续支撑,预计继续下跌空间有限。

3. PP成本面分析

本周油价大幅下挫,WTI跌破100美元大关,成本端利好减弱,油制PP亏损情况有所改善,但是依然在500以上。目前PP加权成本依然为负,尤其是油制PP及外采甲醇等亏损明显,成本端仍有一定支撑。

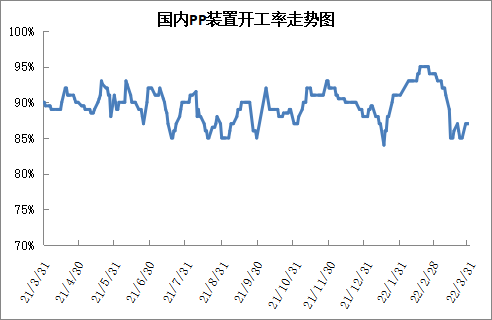

4. PP供应分析——开工率

PP上游企业普遍亏损的背景,尤其是油头PP亏损最为明显,两桶油开始主动减产应对亏损情况。从3月份开始,两桶油多家企业或直接停产,或降负荷,此外部分外采装置如海天石化等也纷纷停工,PP开工率大幅下降。目前PP开工率已经降至85%附近。4月份两桶油继续执行降负保价政策,而目前也是PP传统检修期,预计后期PP开工率有望继续维持低位。

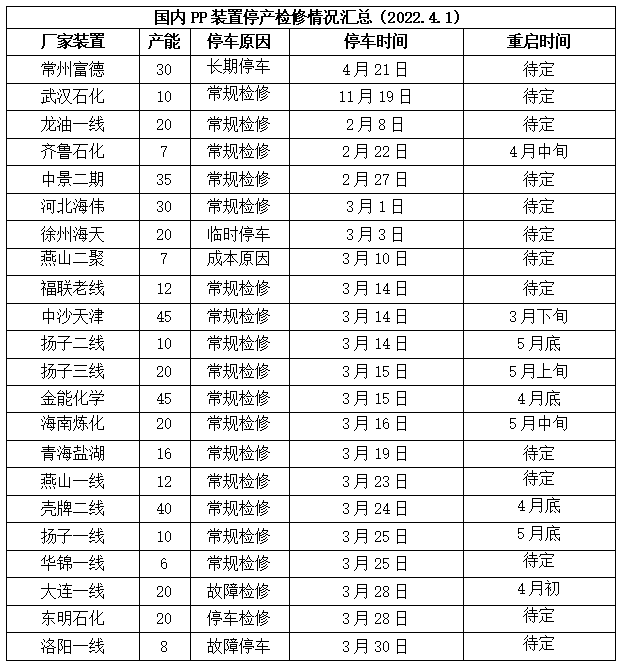

5. PP供应分析——检修汇总

6. PP下游需求分析

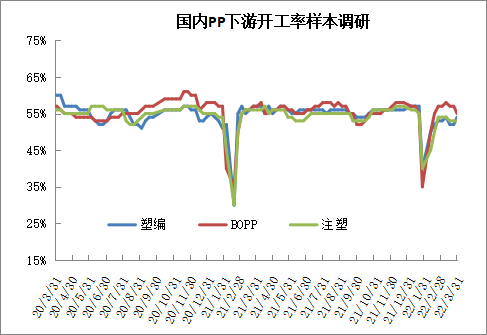

目前PP需求端整体偏弱。一方面目前是传统需求淡季,缺乏亮点,下游维持刚需为主,另一方面疫情使得终端需求雪上加霜,物流运输也受到限制。需求低迷成为PP上涨主要阻力,中下游采购积极性较低,后期疫情常态化下终端回补的弹性也不大。分地区来看,北方地区疫情得到控制,需求恢复,但是南方地区疫情扩散,停工企业增多。

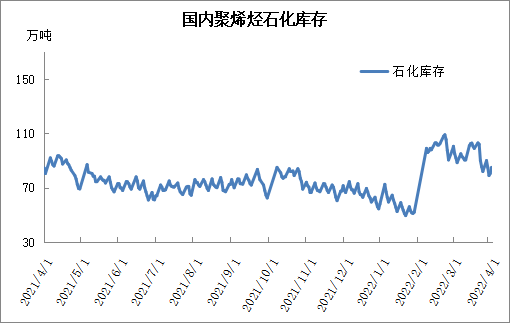

7. 石化库存分析

近期石化去库整体较快,已经低于去年同期水平,近两天累库主要因为月底石化停销结算。近期去库提速,主要因为上游检修装置增多,开工率大幅下降,目前聚烯烃平均开工率在85%以下,大大缓解供应压力。不过近期南方地区疫情形势严峻,部分下游有停工迹象,加之清明小长假来临,预计节后库存压力增加。

8. 下周行情展望

【利多】

1.PP整体亏损,成本端有一定支撑。

2.PP检修装置较多,供应压力明显缓解。

【利空】

1.需求恢复缓慢,疫情下终端需求雪上加霜。

2.新装置面临投产。

下周来看,PP检修装置仍较多,开工率有望维持低位水平,供应压力不大,但是需求难有实质性改善,预计清明节后石化有一定累库压力。此外成本端由于油价及甲醇等大跌,成本利好减弱,节后PP有一定回落压力,但是下跌空间不大。

原料商报价,1小时最高出货400吨