温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一、行情回顾

PE现货市场报价下跌50-150,国际原油期货亚洲盘走弱,以及两油及煤化工库存小幅上升,拖累塑料期货下跌,打压买家购买积极性,贸易商让利出货,不过PE生产企业减产,PE出厂价跌幅有限,抑制现货市场跌幅。华北市场LLDPE主流9100-9150,LDPE主流11450-11600;华东市场LLDPE主流9100-9150,LDPE主流11700-11750,HDPE拉丝主流10000-10200;华南市场LLDPE主流9350-9500,LDPE主流12100-12200,HDPE拉丝主流9800-9900。

二、期货市场总结

塑料期货05合约震荡下跌,持仓量及成交量下降,国际油价亚洲盘回落,疫情影响下游需求,PE两油及煤化工库存小幅上升,拖累期货下跌,不过PE利润亏损产量下降,抑制期货跌幅,仅供参考。

原油:WTI反弹3.58至107.82;布伦特反弹3.22至113.45。

乙烯:CFR东北亚:1370,稳定;CFR东南亚:1400,稳定。

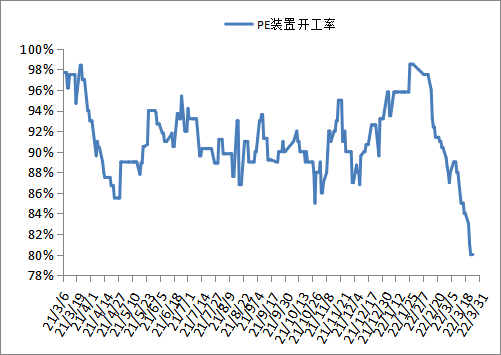

四、国内石化开工率

国内PE检修涉及产能在280万吨左右,而且部分装置因利润亏损,开工负荷有所下降,目前国内PE开工负荷下降至80%左右,日产量在6.05万吨左右,据悉后期开工负荷仍有下降风险。

五、后市预测

国际油价走弱,疫情影响下游开工,PE两油及煤化工库存小幅上升,拖累塑料期货下跌,打压买家购买积极性,预计近期PE现货市场震荡偏弱,不过国内PE生产企业利润亏损产量下降,抑制现货市场跌幅,仅供参考。