温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

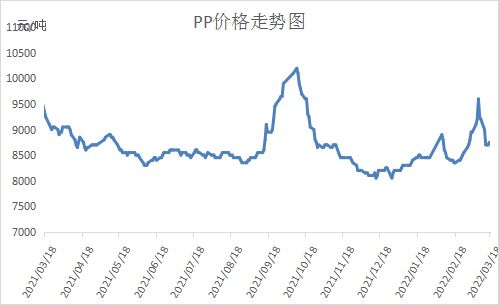

本周PP市场大幅下跌跌破9000大关,但是临近周末止跌。油价暴跌一度跌破100美元大关,成本利好变利空,期价大跌;现货市场多空交织,一方面疫情下需求雪上加上,但是另一方面减产装置增多,PP开工率大幅下降,供应压力缓解,PP价格大跌后逐渐止跌,周五PP拉丝价格在8800元/吨附近。

2. PP期货市场回顾

本周PP主力05合约大跌后止跌。由于油价暴跌,化工品全面跟跌,PP主力05合约跌破9000大关,均线发散向下。不过连续大跌后利空情绪得到释放,空头止盈离场,多单主力略占优势,且低点连续附近获得支撑,预计PP下周有望止跌反弹(前提成本不崩盘)。

3. PP成本面分析

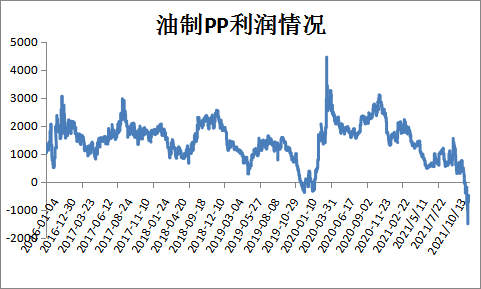

本周油价一度暴跌,但是临近周末止跌反弹,重回100美元大关。按照100美元推算PP成本在9500元/吨附近,近期PP价格暂时止跌,拉丝价格在8700-8800元/吨,油制PP亏损在800元/吨附近。

4. PP供应分析——开工率

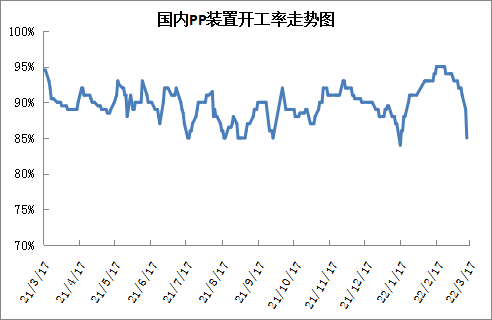

本周PP开工率明显下降。继中石化之后,中石油部分企业也开始因为利润问题降负荷,除此之外丙烷脱氢装置亏损明显,降负力度加大。除了非常规检修,本周开始常规检修装置也明显增多,PP开工率下降明显,目前已经跌至85%附近,后期有望进一步下跌。

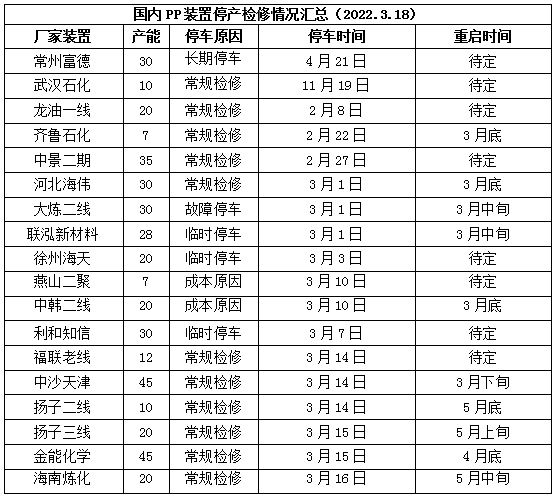

5. PP供应分析——检修汇总

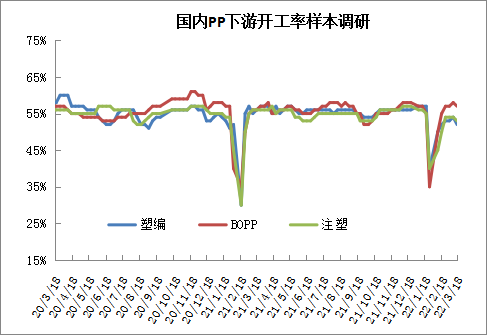

6. PP下游需求分析

随着两会及冬残奥会结束,政策段暂无利空影响,但是疫情意外爆发,尤其是北方地区尤为明显,导致部分地区封城,一方面对终端企业正常开工有一定影响,另一方面物流运输受限。虽然疫情形势严峻,但是此次并未一刀切全部停工,下游整体开工率尚可,但是本是淡季下的终端需求因为疫情雪上加霜。

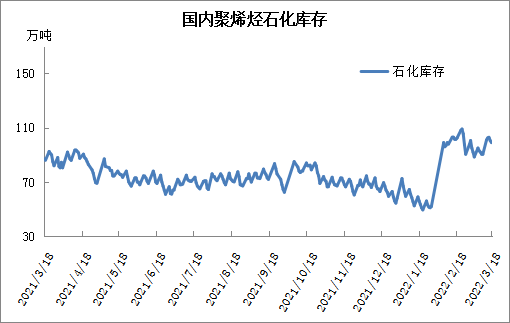

7. 石化库存分析

本周石化库存先累库再去库。目前是聚烯烃传统淡季,需求偏弱,加之疫情影响需求雪上加霜,物流运转受限,石化一度累库,库存持续在100万吨以上。不过近期检修装置也明显增多,聚烯烃开工率大幅下降,供应压力明显缓解,石化开始缓慢去库,周五跌破100万吨大关。

8. 下周行情展望

【利多】

1.PP依然亏损,且油价反弹,成本支撑仍在。

2.PP开工率逐渐下降,供应压力缓解。

【利空】

1.需求淡季叠加疫情,终端偏弱。

2.新装置面临投产。

3.PP社会库存整体偏高。

PP基本面发生变化,一方面需求本来就是淡季,疫情影响下终端需求雪上加霜,不过PP停工装置增多,开工率明显下降,抵消部分需求利空。PP基本面多空交织暂无方向指引,但是成本端有止跌迹象,并且石化也有挺价意向,预计PP有望止跌反弹。

原料商报价,1小时最高出货400吨