温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

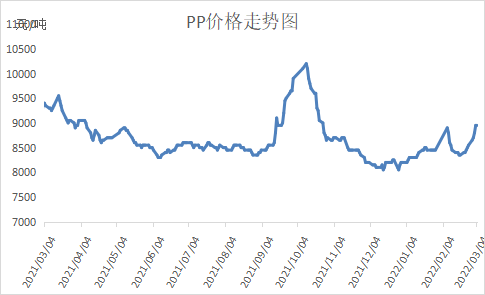

本周PP市场继续上冲,最高触及9000大关。本周PP供需面变化不大,供应压力依然较大,但是需求补库动作明显,石化继续去库,库存压力暂时缓解。本周最大利好来自于成本端,油价暴涨一度逼近120美元大关,动力煤、丙烯等也普遍大涨,成本驱动下PP强势上涨,PP期货最高突破9200大关,现货价格也触及9000元大关。

2. PP期货市场回顾

本周PP主力05合约大幅拉涨,一度突破9200大关,虽然周五回吐部分涨幅,但依然在9000附近。本周成本端驱动下化工大涨,现货基本面好转,PP开启大涨走势。目前PP均线发散向上,下方有五日均线支撑,在油价不崩的前提下,PP仍有上行可能。

3. PP成本面分析

本周油价继续走高,由于乌克兰局势紧张,地缘政治下油价暴涨突破110美元大关,触及金融危机以来最高点。目前乌克兰局势依然严峻,短期有望继续推高油价,但是考虑地缘政治或难以持久,油价加速上冲后不排除随着局势缓解回调可能。油价大涨PP成本走高,虽然PP跟涨但幅度不及油价,油制PP利润继续亏损严重。

4. PP供应分析——开工率

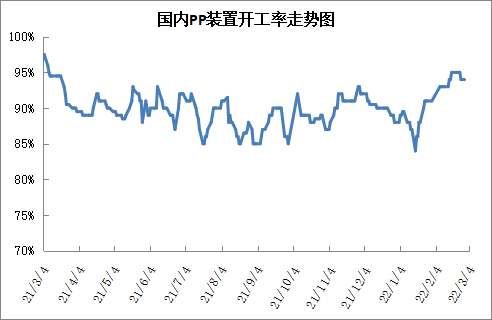

本周PP开工率变化不大,虽然开工率略有下移但是力度有限,目前PP开工率依然维持在95%附近。虽然传闻石化企业有意降负保价,但是实际落地行动有限,开工率居高不下,供应端依然偏利空。进入三月份之后,PP检修装置逐渐增多,届时开工率有望缓慢下降。

5. PP供应分析——检修汇总

6. PP下游需求分析

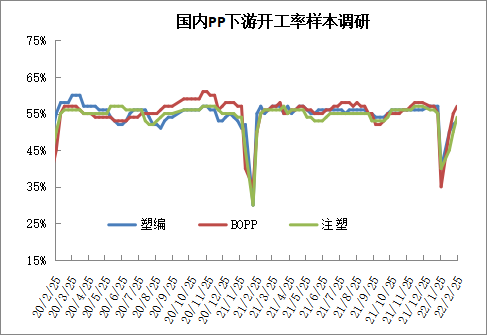

目前PP下游需求基本恢复状态,尤其是冬奥会后北方需求完成一波反弹补库。目前PP下游开工率在55%-60%之间,但是缺乏亮点,维持刚需为主。后期需求有望继续恢复,不过三月份北方冬残奥会仍有环保限产可能。

7. 石化库存分析

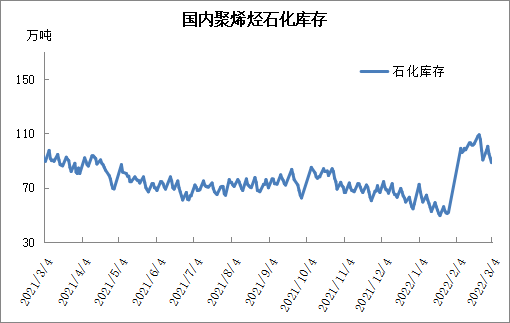

近期石化快速去库,目前已经跌破90万吨大关,创出春节后新低,甚至低于去年同期水平。近期石化快速去库得益于行情好转后下游补库增多,市场成交明显好转,石化库存慢慢流入社会库存。后期下游备货力度或减弱,但是考虑后期检修逐渐增多,预计库存维持正常去库水平。

8. 下周行情展望

【利多】

1.PP全面亏损,成本端有一定支撑。

2.后期预期PP开工率下降。

【利空】

1.需求恢复缓慢,且环保限产下部分终端受限。

2.PP开工率超过90%,且部分新装置面临投产。

PP基本面逐渐好转,虽然供应压力未能明显缓解,但是需求逐渐改善,而近期油价、动力煤等上游全面拉涨,成本支撑强劲,PP期货虽然短期回落,但是形态并未破坏,在油价不崩的前提下,我们认为PP依然易涨难跌。

原料商报价,1小时最高出货400吨