温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一、行情回顾

今天PP市场大稳小动。油价下跌暂缓,PP期货震荡整理,PP需求恢复缓慢,库存居高不下,PP维持弱势局面。目前华北拉丝主流价格在8300-8400元/吨,华东拉丝主流价格在8300-8500元/吨,华南拉丝主流在8400-8600元/吨;共聚华北主流价格在8400-8500元/吨,华东主流价格在8400-8600元/吨,华南主流8500-8700元/吨。

二、期货市场总结

本周PP主力05合约继续震荡下行。由于油价回落带动化工品普遍回调,资金继续将化工作为空配,均线发散向下,下行趋势基本确立。但是基本面来讲,PP已经全面亏损,且后期基本面有改善迹象,理论上PP下方空间有限。

原油:WTI下跌1.9至91.76;布伦特下跌1.84至92.97。

丙烯:山东地区丙烯主流价格8000-8100元/吨,下跌50元/吨。

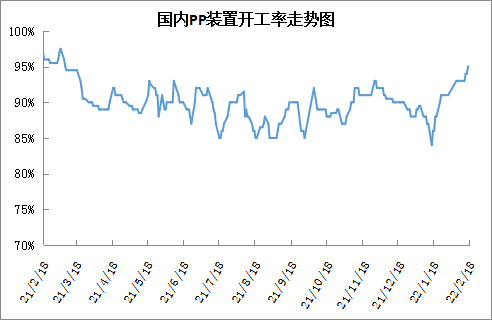

四、国内石化开工率

春节过后PP检修装置减少,开工率突破90%以上,本周PP检修装置继续减少,开工率目前已经达到95%附近的绝对值高点。虽然PP供应压力较大,但是传闻上游企业亏损明显后期有降幅保价意向,若能兑现,将有望改善供需矛盾。

五、后市预测

近期PP变化不大,依然是成本与供需博弈。目前PP供应压力较大,库存居高不下,不过PP在已经全面亏损的前提下成本支撑增强,大跌可能性不大,并且听闻上游企业有降幅挺价意向,并且元宵节后需求继续回复,预计近期PP下方空间有限。PP暂时维持震荡偏弱走势,如果上游限产保价夯实,PP有望止跌反弹。