一、行情回顾

今天PP市场止跌企稳,反弹乏力。油价继续上行,其中布伦特突破95美元大关,但是成本走高并未有效带动PP市场好转,PP期货震荡整理,现货价格虽然止跌,但是反弹乏力。目前华北拉丝主流价格在8400-8500元/吨,华东拉丝主流价格在8400-8500元/吨,华南拉丝主流在8500-8600元/吨;共聚华北主流价格在8500-8600元/吨,华东主流价格在8500-8600元/吨,华南主流8600-8700元/吨。

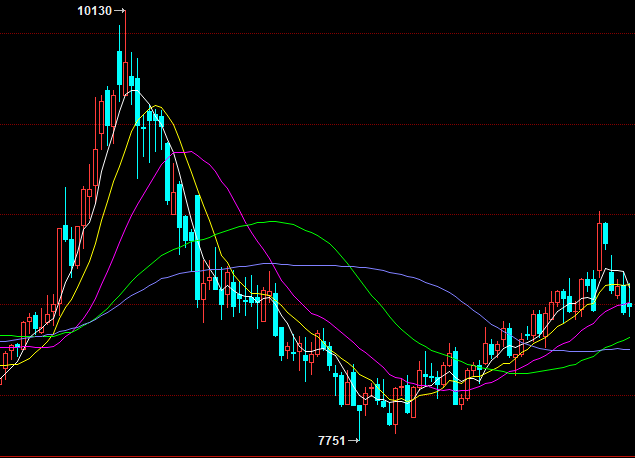

二、期货市场总结

今天PP期价宽幅震荡。夜盘PP一吨跌至8450附近,但是隔夜油价大涨之后早盘一度翻红,但是商品尤其是工业品整体偏弱,PP反弹昙花一现,尾盘未能守住8500。目前PP均线调头向下且连续收出上影线,显示上冲阻力较大,但是成本支撑强劲,且需求有逐渐改善迹象,PP下方空间有限,在成本不崩盘的前提下,PP依然易涨难跌。

原油:WTI反弹3.22至93.1;布伦特反弹3.03至94.44。

丙烯:山东地区丙烯主流价格8100元/吨,下跌100元/吨。

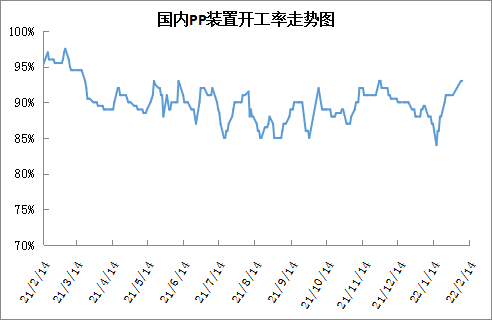

四、国内石化开工率

春节期间PP生产企业多数维持正常开工,节后初期PP开工率仍在90%以上,目前已经涨至阶段性高点93%附近,且短期内暂无较多检修计划,预计高开工率继续维持,加之后期新装置面临投产,供应端偏利空。

五、后市预测

近期PP成本与供需博弈明显,价格大涨大跌,但是基本处于震荡走势,暂未走出独立行情。目前PP最大利好来自于成本端,在PP已经全面亏损的前提下,油价继续冲高,PP成本支撑强劲;但是PP供需错配仍未扭转,库存居高不下,PP反弹受阻。综上PP多空交织缺乏明确指引,但是成本不崩盘前提下PP依然易涨难跌。