温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一、行情回顾

今天PP市场大稳小动。虽然PP期货继续大涨,但是春节临近,下游陆续放假,贸易商也即将进入假期状态,市场价格变化不大。目前华北拉丝主流价格在8300-8500元/吨,华东拉丝主流价格在8400-8600元/吨,华南拉丝主流在8500-8600元/吨;共聚华北主流价格在8600-8700元/吨,华东主流价格在8700-8800元/吨,华南主流8700-8800元/吨。

二、期货市场总结

今天PP期货主力05合约继续震荡上行。目前PP上涨驱动主要来自于成本支撑,均线发散向上,下方均线支撑较强,上行通道顺畅,节前有望继续走高,不过考虑节后较强的累库预期,PP上方空间或有限。

原油:WTI反弹2.29至85.6;布伦特反弹1.93至88.2。

丙烯:山东地区丙烯主流价格7700-7750元/吨,下跌50元/吨。

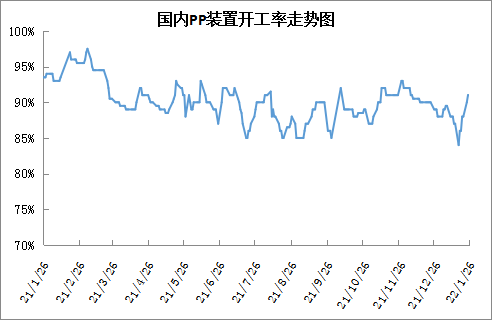

四、国内石化开工率

中旬PP检修装置较多,开工率一度降至85%以下,不过随着宁煤四线、浙石化三线等陆续重启,PP开工率开始反弹,月底独山子石化、浙石化一线、巨正源等陆续重启,开工率重回90%以上。

五、后市预测

目前华东及华南地区部分下游陆续停工放假,北方地区下游停工较晚,但是节后面临冬奥会环保限产,在PP生产基本维持正常情况下,需求转弱预期明显,后期或进入累库周期,虽然节前期价有望继续走高,但是春节临近PP或逐渐进入有价无市状态。