温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

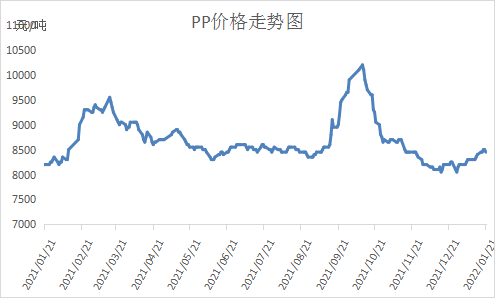

本周PP市场小幅上扬。油价继续走高,布伦特及WTI双双突破85大关,动力煤及甲醇整体反弹,PP出现亏损情况下成本支撑增强;PP检修装置增多,节前需求备货启动,供需利好下石化去库提速,最低跌破50万吨大关,各种利好刺激下现货价格小幅上涨,目前拉丝主流价格在8500元/吨附近。

2. PP期货市场回顾

本周PP主力05合约继续震荡上行,最高逼近8600大关。本周PP连续走高,虽然周五一度大跌,但是尾盘守住8500大关。目前PP价格重心逐渐上移,均线发散向上,支撑较强,PP整体仍处于上行通道。不过考虑后期石化累库预期以及净空单优势,PP继续上行空间有限。

3. PP成本面分析

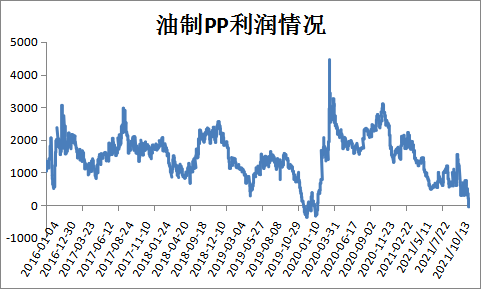

本周国际油价继续走高,继布伦特之后,WTI也突破80美元大关,布伦特逼近85美元大关。虽然22年全球政策收紧已经板上钉钉,但是目前原油供需压力尚未体现,供应偏紧,油价继续走高,目前油制PP出现亏损,且其他工艺也处于亏损状态,PP成本支撑较强。

4. PP供应分析——开工率

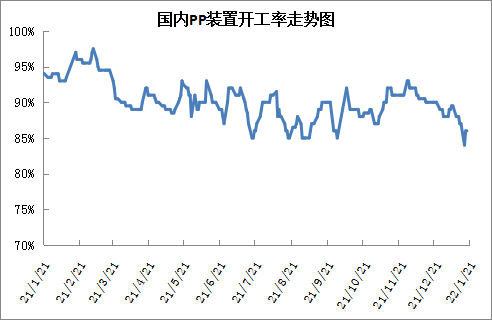

近期PP检修装置再次增多,独山中石化、浙江石化、利和知信等陆续停车检修,开工率一度降至85%以下,不过随着宁煤四线、浙石化三线等陆续重启,PP开工率开始反弹,月底独山子石化、浙石化一线、巨正源等陆续重启,预计届时开工率有望重回90%附近。

5. PP供应分析——检修汇总

6. PP下游需求分析

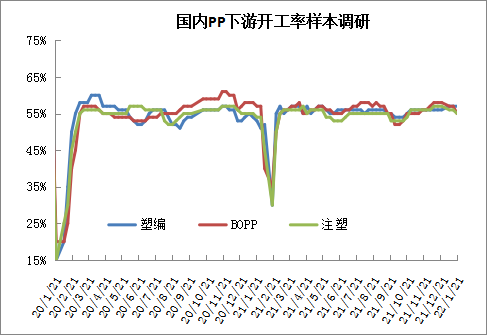

PP需求端即将出现分化。前期华东及华南地区维持刚需,由于春节放假较早,节前提前赶制订单,预计节后元宵节后逐渐恢复开工;华北地区放假较晚,部分下游企业甚至开工维持至除夕,不过节后冬奥会环保限产,届时终端企业将长期停工放假。

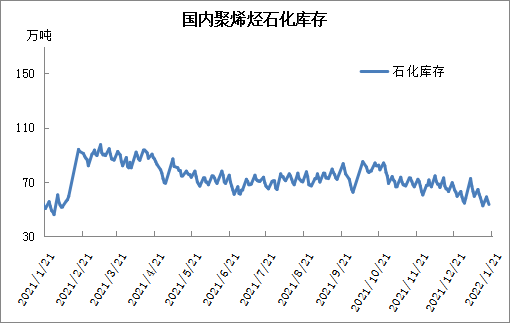

7. 石化库存分析

年底临近,石化维持快速去库,春节后首次跌破50万吨大关。华东及华南地区终端企业即将停工放假,节前订单尚可,企业最后赶制订单;华北地区放假较晚,但是下月面临冬奥会环保限产,同样在放假之前提前赶工,需求好转成为当下去库主要驱动,加之供应端压力不大,近期石化库存维持低位,不过下周华东华南下游放假,去库速度将逐渐放缓。

8. 下周行情展望

【利多】

1.库存维持低位,创出一年来最低点。

2.PP全面亏损,成本提高较强成本支撑。

3.PP开工率维持90%以下低位。

【利空】

1.南方下游逐渐放假,北方地区因冬奥会有停工限产预期。

2.部分新装置面临投产。

近期PP检修装置明显增多,一度降至85%附近,并且年底临近需求好转,下游节前备货增强,供需利好刺激下石化去库效果显著,逼近50万吨大关;近期油价加速上涨,动力煤及甲醇等也纷纷走高,成本支撑强劲,一系列利好刺激下PP有望继续走高,但是近期南方下游或将放假,节后北方环保限产,PP虽然节前看反弹,但是不宜过于乐观。

原料商报价,1小时最高出货400吨