温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

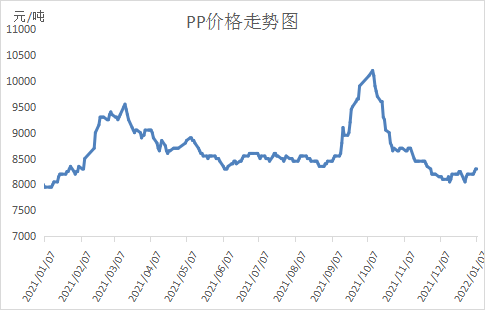

本周PP市场继续反弹。本周供需面变化不大,PP开工率维持在90%附近,需求仍无明显改善,节前备货尚未明显启动。不过PP成本支撑强劲,油价强势反弹重回80美元以上,PP期价震荡上行,加之石化暂无库存压力,PP价格跟随小涨但幅度有限,目前拉丝价格在8300元/吨附近。

2. PP期货市场回顾

本周PP主力05合约震荡上行。前期PP空头主力逐渐离场,多空实力均衡,PP价格重心逐渐上移,下方均线发散向上,支撑较强,多头有进场迹象,加之PP成本支撑强劲,预计节前PP有望继续走高。

3. PP成本面分析

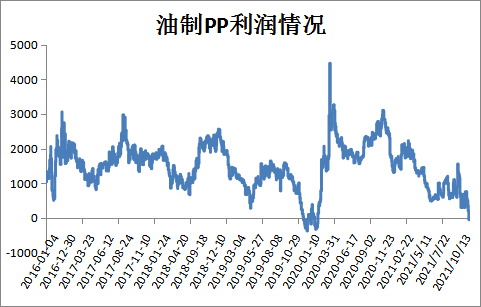

本周国际油价继续上涨,继布伦特突破80美元大关之后,WTI也逼近80美元大关,相比之下PP反弹力度有限,油制PP在成本线附近。近期丙烯价格反弹,外采丙烯及PDH等工艺均亏损,成本端支撑较强,给PP提供下方安全边际支撑。

4. PP供应分析——开工率

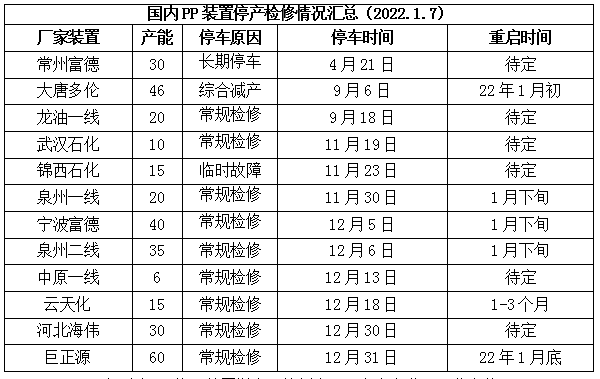

5. PP供应分析——检修汇总

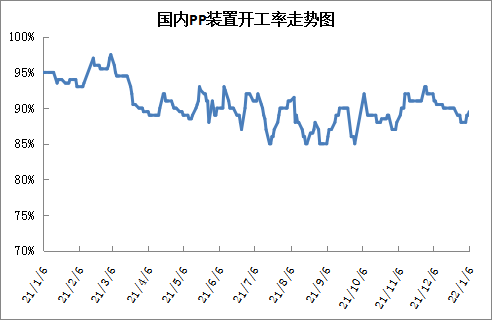

12月下旬以来PP停工装置增多,徐州海天、东方宏业、河北海伟、巨正源等陆续停车,PP开工率一度跌至88%以下,但是近期东方宏业、海国龙油等陆续重启,PP开工率小幅反弹,不过仍在90%以下,供应压力暂时不大。

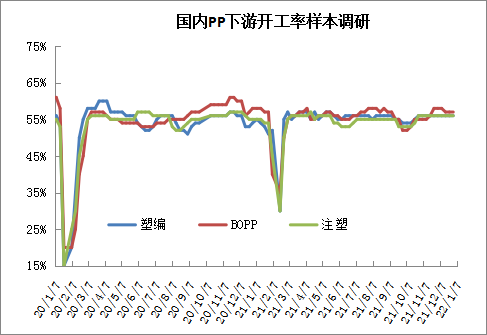

6. PP下游需求分析

临近年底,PP需求不温不火,但是相比往年尤其是去年,明显有所下降,目前PP下游维持刚需为主,整体开工率接近60%。目前来看BOPP需求依然较好,订单可维持,尤其是年底节假日较多,礼物包装及假日消耗品等仍可维持,不过随着冬奥会临近,华北地区有停工限产预期。

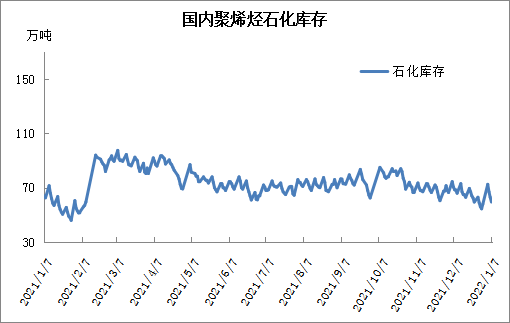

7. 石化库存分析

元旦小长假石化库存一度突破70万吨大关,但是随后去库恢复正常,周末跌破60万吨,甚至低于去年同期。近期聚烯烃开工正常,但是新装置投产推迟,供应压力不大,需求虽然有环保限产预期,但是限产在2月份,需求目前维持,库存压力不大,节前下游若能启动备货,库存有望继续维持低位水平。

8. 下周行情展望

【利多】

1.年底节假日较多,BOPP包装、节日消费等刚需较强。

2.PP全面亏损,成本提高较强成本支撑。

【利空】

1.冬奥会临近,北方地区有停工限产预期。

2.部分新装置面临投产。

PP基本面相对平稳,近期原油及期货对PP影响更明显。虽然PP检修较多,供应暂无压力,但是需求不佳,出货不畅,成为市场反弹最大阻力。虽然PP基本面缺乏利好,但是成本支撑强劲,库存暂无压力,节前PP下游有备货预期,PP整体易涨难跌,但是空间不大。

原料商报价,1小时最高出货400吨