温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

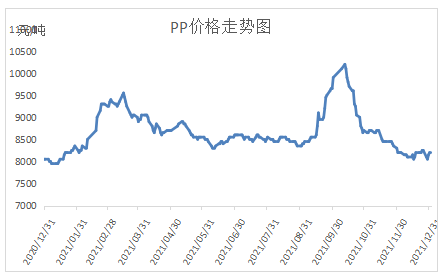

本周PP市场继续横盘整理。周初期价一度大跌,但是随后震荡反弹,现货市场供应及需求变化均不大,市场不温不火,现货价格跟随期货价格波动,但是幅度有限,PP市场依然未能摆脱震荡局面,目前拉丝主流价格在8200-8250元/吨,成交一般。

2. PP期货市场回顾

本周PP主力05合约一度大跌跌破8000大关,但是随后震荡反弹收复大部分跌幅。近期PP主力多空来回频繁切换,导致PP涨跌不定缺乏方向,这与现货基本面基本一致。短期内PP或继续震荡整理,不过PP下方暂无空间,能否上行仍需观察(多头资金+节前备货)。

3. PP成本面分析

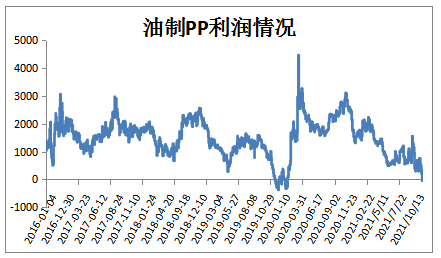

本周国际油价继续上涨,其中布伦特油价逐渐毕竟80美元大关。油价虽然上涨,但是PP上涨乏力甚至一度下跌,导致PP利润进一步压缩,目前PP在成本线附近,PP加权利润为负,PP成本端有一定支撑。

4. PP供应分析——开工率

5. PP供应分析——检修汇总

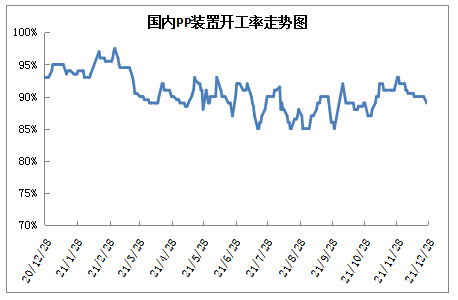

近期PP开工率整体下降,月底降至90%以下。12月份开始双控限电基本结束,PP恢复正常开工,不过个别企业正常检修,PP开工率虽然小幅下降但是幅度有限,本月平均开工率在90%附近,新装置投产推迟,PP供应压力暂未体现。

6. PP下游需求分析

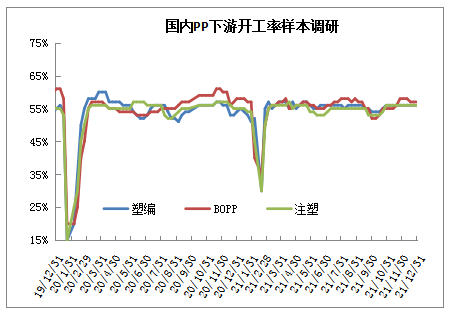

临近年底,PP需求不温不火,双控限电结束后PP下游恢复正常,但是相比往年尤其是去年,明显有所下降,目前PP下游维持刚需为主,整体开工率接近60%。目前来看BOPP需求依然较好,订单可维持,尤其是年底节假日较多,礼物包装及假日消耗品等仍可维持,塑编等需求有所回落。

7. 石化库存分析

本周石化去库提速,一度跌破55万吨大关,为春节后新低,周五虽然累库,但是依然在60万吨以下,与去年持平,目前去库情况好于预期。目前PP基本面平稳,虽然需求偏弱,但是新装置推迟投产,今年库存整体偏低主要得益于进口减少出口增加,而并非需求多好。

8. 下周行情展望

【利多】

1.年底节假日较多,BOPP包装、节日消费等刚需较强。

2.PP全面亏损,成本提高较强成本支撑。

【利空】

1.塑编等边际减弱,整体不及往年同期。

2.部分新装置面临投产。

PP基本面依然平稳,供应端虽然供应压力不大,但是需求依然偏弱,成为当下市场上行主要驱动。目前PP依然亏损,成本支撑得到体现,PP下跌空间有限,不过上涨驱动不足,后期若节前下游备货启动,PP有望走高,否则PP大概率继续震荡整理。

原料商报价,1小时最高出货400吨