一、行情回顾

今天PP市场大稳小动。PP大跌后下游抄底意向增强,低价成交有所好转,并且双控限电也有放松迹象,需求逐渐改善,但是无奈动力煤继续崩盘,煤化工压力不减,期货收跌,拖累现货反弹。目前华北拉丝主流价格在8600-8700元/吨,华东拉丝主流价格在8600-8800元/吨,华南拉丝主流在8700-8900元/吨;共聚华北主流价格在8700-8900元/吨,华东主流价格在8700-8900元/吨,华南主流8900-9100元/吨。

二、期货市场总结

经历了连续大跌之后,PP基本将今年涨幅全部回吐,虽然近期PP一度出现止跌反弹迹象,但是无奈动力煤连续跌停,拖累PP迹象下行。目前来看PP基本面利空已经得到释放,但是动力煤继续拖累PP,预计PP仍有下行空间,但是下跌时PP跌幅或小于动力煤及甲醇跌幅,关注能否有效跌破前高附近支撑。

三、上游综述

原油:WTI涨0.76报83.57,布伦特涨0.06报84.38。

丙烯:山东地区丙烯主流价格8100元/吨,上涨200-300。

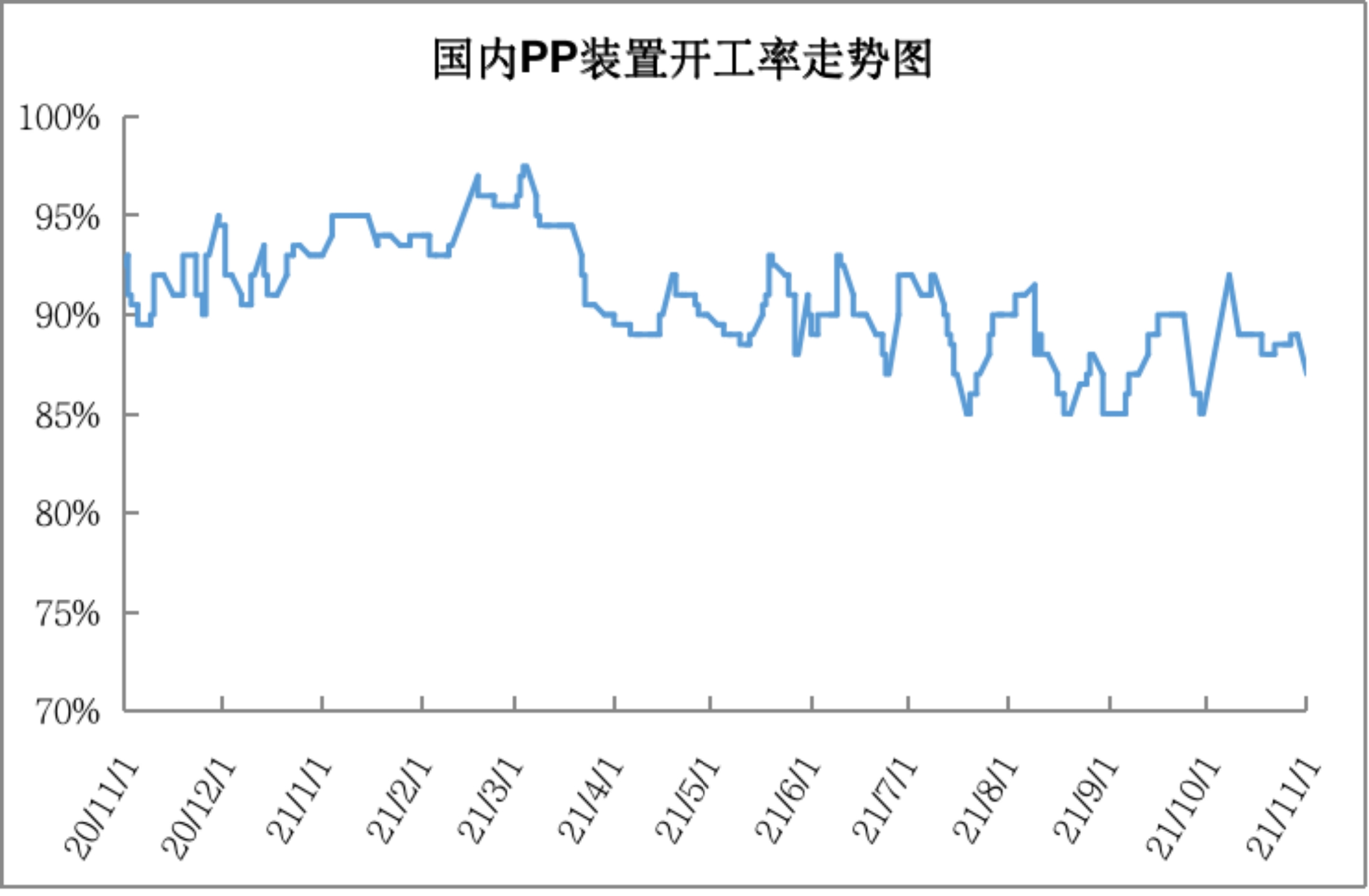

四、国内石化开工率

月底独山子石化、中海油壳牌等装置停车检修,而大唐多伦等并未按计划重启,PP开工率继续下降,目前最新开工率在87%附近;前期青岛金能等投产试车后近期新装置投产放缓,天津渤化、浙江石化二期等新装置真正稳定量产或推迟至明年上半年。

五、后市预测

10月下旬以来,部分地区双控限电放松,下游需求有所改善,下游抄底意向增强,加之PP开工率依然在90%以下,石化去库提速;不过PP成本端压力依然明显,尤其是动力煤连续跌停造成煤化工成本坍塌,拖累PP反弹。成本压力下PP短期依然易跌难涨,但是预计跌幅比动力煤及甲醇小。