温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一、行情回顾

今天PP市场跌势难止。虽然油价维持高位,但是动力煤继续大跌,煤化工延续跌势,PP期货跌至8850附近,现货市场维持底低迷,部分低价货源跌破9000大关。目前华北拉丝主流价格在8850-9000元/吨,华东拉丝主流价格在8900-9050元/吨,华南拉丝主流在9000-9200元/吨;共聚华北主流价格在9000-9200元/吨,华东主流价格在9000-9200元/吨,华南主流9100-9300元/吨。

二、期货市场总结

今天PP延续跌势收出实体阴线,尾盘跌至8850附近。前期PP大涨后积累较多涨幅,随着动力煤崩盘,PP多头快速离场,PP多翻空确立。目前来看PP均线逐渐发散向下,虽然不排除短期超跌反弹可能,但是长线下跌趋势基本确立。

三、上游综述

原油:WTI反弹1.26至3.76;布伦特反弹0.92至85.53

丙烯:山东地区丙烯主流价格8600-8650元/吨,下跌300-400。

四、国内石化开工率

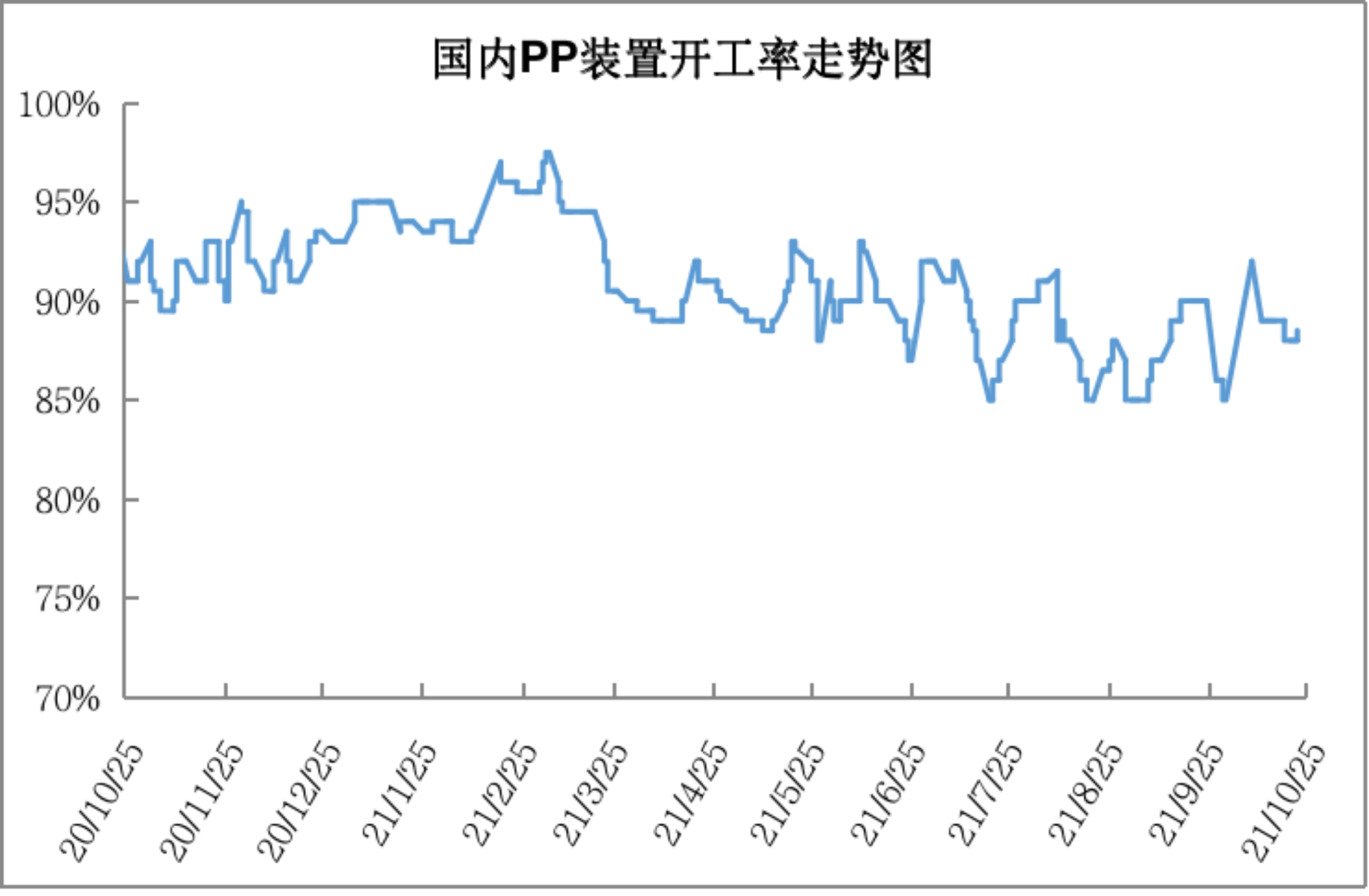

本周PP开工率变化不大,依然维持在90%以下。近期绍兴三圆、中韩石化、河北海伟、中海油壳牌等部分装置停车检修,但是神华包头、宁波福基、钦州石化等检修完毕重启,二者抵消后开工率依然维持在89%附近,供应端有一定利好但是利好程度有限。

五、后市预测

前期PP大涨主要受动力煤拉动导致,近动力煤崩盘,PP成本压力大增,不过油价高位运行仍有一定支撑;PP检修利好有限,需求明显不及预期,供需矛盾略有体现,石化库存及社会库存偏高。PP基本面偏弱,前期大涨得益于成本支撑,目前供需面平稳利空为主,而煤化工成本出现坍塌迹象,PP整体易跌难涨。