一、行情回顾

原油及PE出厂价上涨明显,贸易商随之高报出货,不过下游维持按需采购,尤其是塑料期货回调,打压买家投机积极性,现货市场高位成交气氛一般。华北市场LLDPE主流10000-10050,LDPE主流14050-14100,HDPE拉丝主流10200-10250;华东市场LLDPE主流10100-10150,LDPE主流14000-14100,HDPE拉丝主流10000-10100;华南市场LLDPE主流10500-10600,LDPE主流13700-13900,HDPE拉丝主流10000-10100。

二、期货市场总结

PE期货01合约高位震荡,持仓量减少,成交量增加,KDJ指标继续向下并形成死叉,MACD上涨红柱变短,原油及煤成本支撑偏强,以及煤化工装置负荷小幅下降,刺激期货反弹,不过下游受限电政策影响开工负荷下降,现货供应并未过分偏紧,抑制期货涨幅,然而期货上涨形态仍未改变,维持逢低做多思路,仅供参考。

三、上游综述

原油:WTI反弹1.17至80.52;布伦特反弹1.26至83.65

乙烯:CFR东北亚:1150,稳定;CFR东南亚:1065,稳定。

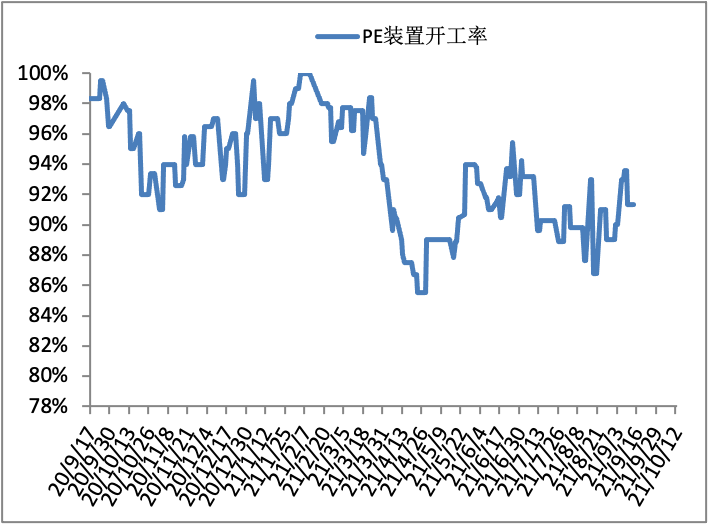

四、国内石化开工率

石化检修涉及产能增加至157万吨左右,不过部分煤制PE装置负荷下降至6-7成,预计PE整体装置开工负荷在89%左右,石化日产量在5.81万吨左右,10月份开始新增大修装置偏少,部分检修装置计划陆续开车,关注煤制装置降负执行情况。

五、后市预测

塑料期货回调并大幅贴水PE现货,PE出厂价存在回调风险,下游开工负荷受限电影响下降,难以刺激买家购买积极性,现货市场存在回调风险,不过国内部分PE煤制装置负荷下降,塑料期货上涨形态未变,抑制现货市场跌幅,仅供参考。