温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

本周PP市场止跌反弹重回8500元/吨以上。油价上周一度暴跌,但是本周止跌反弹,丙烯价格也小幅探涨,成本支撑增强;近期PP检修力度增加,开工率跌破90%大关,供应压力暂时缓解,需求端虽然没进入传统旺季,但是淡季尾声需求边际改善。本周PP期货强势反弹重回8500上方,现货价格跟涨,目前拉丝主流价格在8500-8600元/吨。

2. PP期货市场回顾

本周PP强势反弹。上周大跌后PP本周强势反弹,期价依托五日均线支撑震荡上行,重回8500上方,周五虽然大跌但是收复大部分跌幅,收出长下影线,显示五日均线支撑较强。目前PP主力逐渐由09向01过渡,不过10等合约也有所放量,整体来讲PP仍处于反弹通道,关注附近阻力情况。

3. PP成本面分析

经历了上周油价暴跌之后,本周国际油价止跌反弹。上周油价暴跌主要因为变异病毒扩散,市场担忧后市需求情况,不过美国原油库存下降,以及美国通过基建投资等利好刺激,油价在前期低点附近获得支撑反弹,布伦特重回70美元上方。目前油制PP利润在1000元/吨左右,但是其他工艺依然亏损。

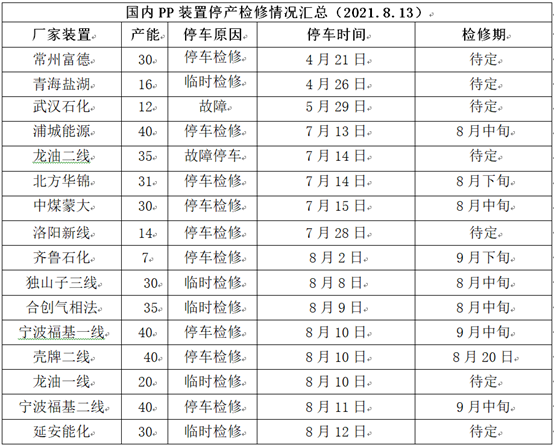

4. PP供应分析——检修

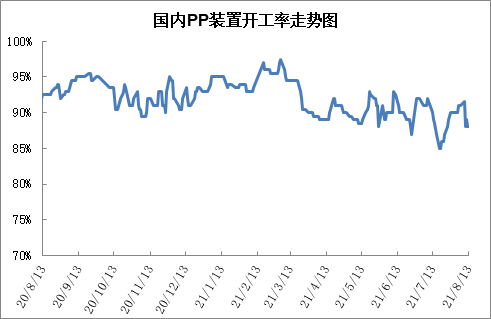

PP集中检修进入尾声,但是近期计划内检修+计划外检修较多,PP开工率再次跌破90%大关。虽然中煤榆林、内蒙古久泰等装置重启,但是中海油壳牌、宁波福基、海国龙油等停车检修,PP开工率降至88%附近。新装置方面,古雷石化、青岛金能试车后尚未稳定量产,浙江石化二期等装置大概率推迟,供应压力暂未明显显现。

5. PP供应分析——开工率

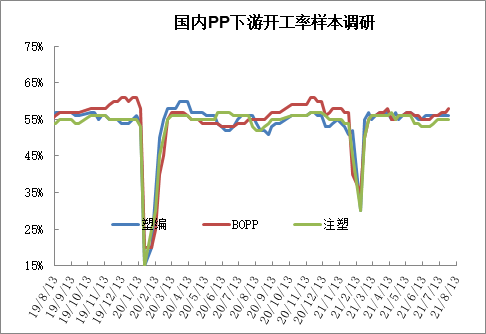

6. PP下游需求分析

PP下游需求继续边际改善。目前PP下游需求基本结束淡季,但是旺季尚未明显启动。前期BOPP改善明显,近期交付前期订单为主,塑编及注塑等下游行业,近期有改善迹象,但是真正进入需求旺季或在8月底,后期PP市场能否反弹,关键在于需求旺季能否有效启动。

7. 石化库存分析

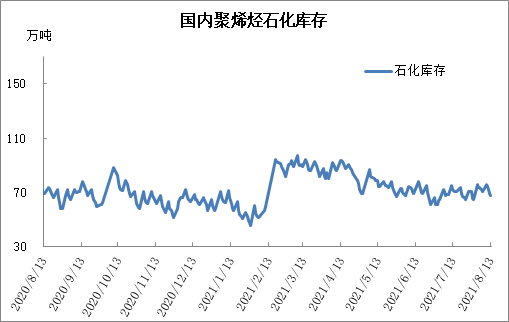

8月上旬石化去库明显放缓,不过进入中旬,去库逐渐恢复正常水平,目前已经跌破70万吨大关。目前聚烯烃集中检修进入尾声,供应逐渐恢复正常,新装置面临投产,需求端虽然边际改善,但是暂未进入旺季,在供应增加背景下,后期去库将主要依赖于需求的好转。

8. 下周行情展望

【利多】

1.检修增多,开工率再次跌破90%大关;

2.甲醇、丙烯及动力煤价格偏高,部分工艺处于亏损状态;

3.需求边际改善,即将进入旺季。

【利空】

1.社会库存偏高,且石化去库明显放缓;

2.检修尾声开工率有望继续提高,且新装置陆续投产;

3.疫情扩撒,宏观情绪有悲观迹象。

【后市展望】

PP目前基本面变化不大,供应端检修较多,开工率重回90%以下,新装置尚未稳定量产,供应利空尚未显现;需求端虽然仍偏低迷,但是开始边际改善,预计8月下旬需求有望明显好转;成本端油价暂时止跌,丙烯、甲醇等成本支撑强劲。整体而言目前PP基本面变化不大,但是成本端有较强支撑,PP暂无大跌之忧,但是需求尚未启动前上涨空间有限。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨