温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

本周PP市场小幅反弹,但是反弹力度有限。油价一度走高再创疫情后新高,部分非一体化装置亏损,PP成本端支撑强劲;前期PP大跌后达到下游补库心理价位,阶段性补库明显,石化去库提速。PP期货连续反弹站上短期均线,给现货一定支撑,PP现货价格止跌反弹,低价货源减少,目前拉丝主流价格在8400-8500元/吨。

2. PP期货市场回顾

本周PP期货主力09合约继续反弹连续收出下影线。周初期价一度回落至8100附近,但是连续反弹收出长下影,周中一度突破8300大关,临近周末再次回落,不过均收出下影线,周五收于8200上方。PP整体处于反弹通道,但是美联储释放鹰派信号后反弹受阻,且长期下行通道仍未破坏,后期PP反弹空间有限,长线依然处于下行趋势。

3. PP成本面分析

本周国际油价冲高回落。周初油价延续强势,尤其是伊朗谈判存在不确定性,WTI一度逼近73美元大关,再创两年来新高;不过周中美联储议息会议释放鹰派信号,市场恐慌情绪加重,美股大跌,油价等商品市场全面降温,WTI一度跌破70美元大关。目前油制PP利润压缩明显,在500元/吨附近,丙烯价格坚挺,外采丙烯制PP依然亏损。

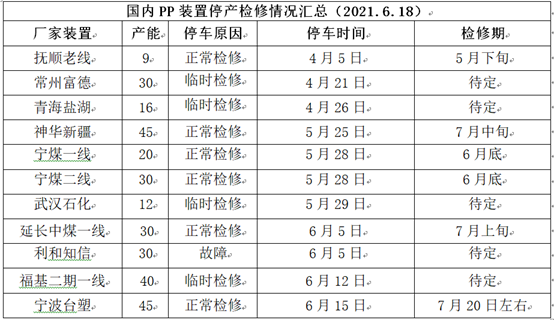

4. PP供应分析——检修

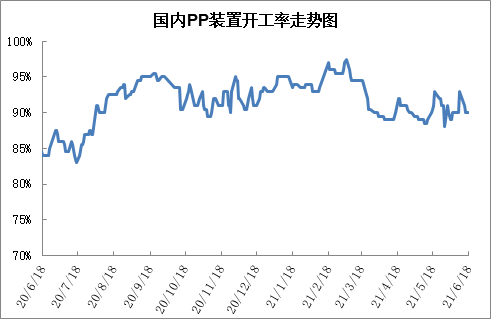

5. PP供应分析——开工率

本周PP开工率变化不大,目前仍在90%附近。虽然宁波台塑、宁波福基等装了本周停车检修,但是神华宁煤、宁夏宝丰等装置重启,二者抵消后开工率变化不大,维持在90%附近。福基二期二线6月正式投产,青岛金能等新装置面临投产,产能基数增大,且检修处于尾声,检修利好减弱。

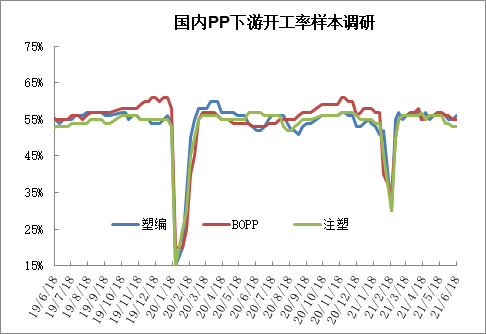

6. PP下游需求分析

目前仍是PP传统需求淡季,但是已经接近中后期。本周PP市场成交有所好转,主要因为前期下游备货较少库存偏低,PP价格反弹后带动一定抄底备货气氛。且目前PP下游需求逐渐进入尾声,市场对后期需求持一定乐观态度。此外前期部分地区限电解除,需求阶段性回暖,但尚未实质性改善。

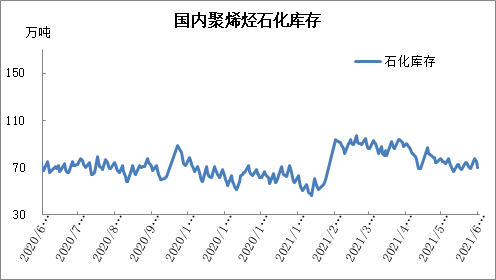

7. 石化库存分析

周五石化库存69万吨,周内去库超10万吨,基本与去年同期持平。端午小长假后石化去库速度,目前已经跌破70万吨大关。目前仍是聚烯烃集中检修期,但是接近尾声,检修力度减弱,开工率上升至90%以上,加之新装置陆续投产,检修利好减弱;需求端仍处于传统需求淡季,经历了低价补库之后,石化去库再次放缓。

8. 下周行情展望

【利多】

1.PP检修较多,开工率不足90%;

2.甲醇、丙烯及动力煤价格偏高,外采处于亏损状态;

3.PP下游需求阶段性改善,库存压力不大。

【利空】

1.下游仍处于传统淡季;

2.宏观有收紧迹象;

3.新装置继续投产。

【后市展望】

PP基本面变化不大,目前处于需求淡季,加之新装置陆续投产,PP整体看空为主,但是近期成本端有一定支撑,加之下游阶段性低位补库,PP一度连续反弹。不过美联储释放鹰派信号,夜盘商品市场大跌,市场情绪有所转弱,预计近期PP涨势放缓,窄幅震荡为主。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨