温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

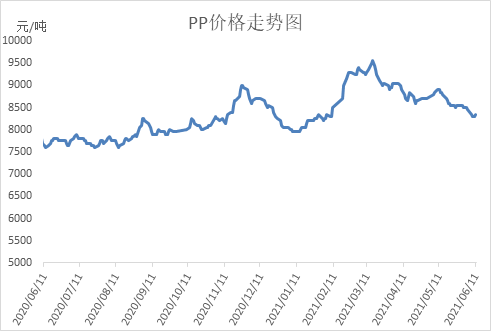

本周PP市场暂时止跌。目前PP处于需求淡季,加之新装置投产带来的供应压力,PP继续大跌,拉丝全面跌破8500大关。不过油价继续上涨创新高,丙烯价格止跌,成本端支撑依然强劲,加之连续大跌后成交有所好转,期货逐渐反弹,现货受到支撑暂时止跌。

2. PP期货市场回顾

本周PP期货主力09合约大跌后止跌反弹。周初09合约一度跌破8100大关,但是随后四天PP连续收出长下影线,价格重心也逐渐抬升,周五已经反弹至8200以上,且基本站上五日均线支撑,短期内有望继续反弹。

3. PP成本面分析

本周国际油价继续冲高,继布伦特站稳70美元大关之后,WTI也逐渐突破70美元大关,继续创出后疫情时代新高。由于疫苗接种效果较好,疫情基本得到控制,市场对于长期需求仍持有乐观态度。周五虽然一度传出美国解除对伊朗制裁,油价一度大跌,但是市场认为伊朗原油供应恢复仍需时间,油价收复跌势。目前油制PP利润压缩至1000以内,但是外采丙烯、外采甲醇等装置亏损明显,成本端有一定支撑。

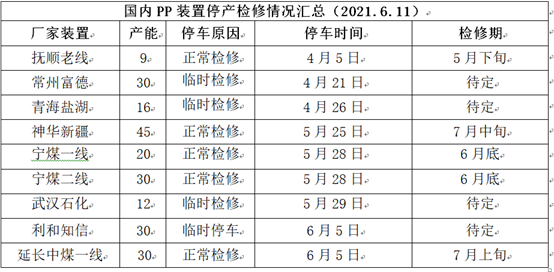

4. PP供应分析——检修

5. PP供应分析——开工率

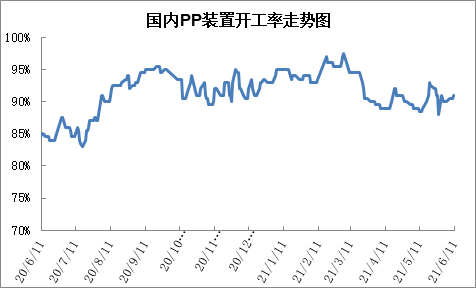

本周PP开工率变化不大,基本你在90%附近波动。本周神华宁煤一期四套装置、沧州利和知信等装置检修,不过宁煤三线四线重启,加之宝丰装置重启,二者抵消后PP开工率变化不大,目前勉强超过90%,且福基二期二线6月投产,青岛金能试车,PP绝对供应压力较大。

6. PP下游需求分析

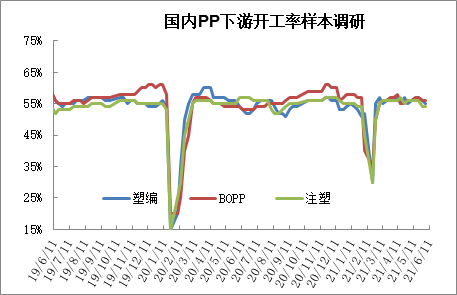

目前仍是PP传统需求淡季,BOPP、塑编等部分下游行业开工率降至阶段性低点。不过经过连续大跌后,目前价位对贸易商及下游有一定吸引力,加之前期下游备货不多,本周市场抄底备货迹象有所增多,需求阶段性好转。

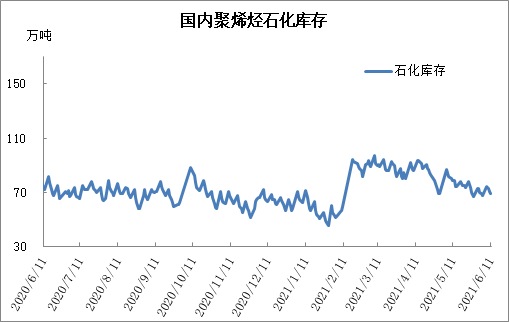

7. 石化库存分析

本周石化去库先慢后快,周末再次跌破70万吨大关。目前聚烯烃供需面整体偏空,供应端新装置陆续投产,需求端处于需求淡季,这也导致近期阶段性去库放缓。不过聚烯烃价格连续下跌后达到商家采购心理价位,近期市场抄底意向增强,成交有所好转,去库暂时有所提速。

8. 下周行情展望

【利多】

1.PP检修较多,开工率不足90%;

2.甲醇、丙烯及动力煤价格偏高,外采处于亏损状态;

3.PP下游需求阶段性改善,库存压力不大。

【利空】

1.下游仍处于传统淡季;

2.油制PP利润依然较高;

3.新装置继续投产。

【后市展望】

目前PP利空主要来自于新装置投产带来的供应压力以及需求淡季带来的利空,但是五一之后一个月的下跌,利空暂时得到释放,PP也暂时止跌反弹。目前PP开工率依然偏低,经过大跌后贸易商及下游也存在一定抄底备货意向,加之成本支撑增强,预计短期内PP存在反弹修复空间,但反弹力度有限。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨