温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

本周PP市场价格先涨后跌。五一过后商品市场做多热情高涨,部分品种一度暴涨,PP上游甲醇、动力煤等涨幅较大,一度带动PP涨至9000元/吨附近。不过近期商品期货全面暴跌,动力煤连续触及跌停,PP期货大跌,现货缺乏利好支撑,价格松动。

2. PP期货市场回顾

本周PP期货主力09合约连续大涨后连续大跌,其中周五一度跌破9700大关,尾盘收复部分跌幅继续收出下影阴线。近期商品市场波动较大,情绪巨幅震荡,经历了连续大涨后近期商品市场尤其是黑色系大幅跳水,拖累PP期价。目前黑色系基本确立跌势,甲醇动力煤等成本大跌,PP上方9000阻力较大,结合基本面利空情绪,预计PP有望继续下行。

3. PP成本面分析

本周国际油价高位运行。虽然印度疫情再次爆发,引发市场对需求端担忧,但是疫苗推进正常,长期来看市场对需求持乐观态度。此外美联储依旧维持宽松政策,美国股市再创历史新高,欧佩克短期内继续控制供应支撑油价,油价维持高位,目前油制PP利润在1000以上。五一之后丙烯价格再次反弹,目前外采丙烯制PP依然处于亏损状态。

4. PP供应分析——检修

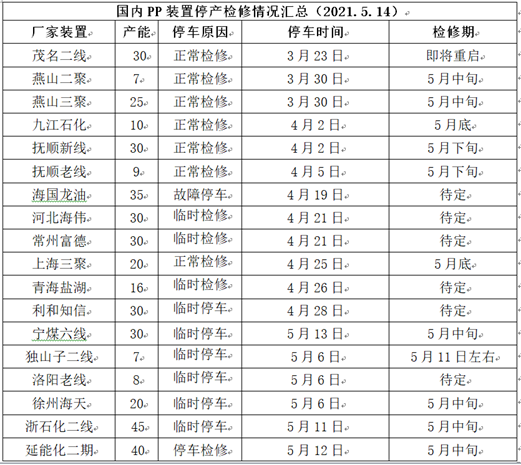

5. PP供应分析——开工率

PP开工率近期逐渐下降。目前PP本处于传统集中检修期内,近期福建联合、徐州海天、浙江石化等装置陆续意外检修,开工率继续下降,目前已经跌破90%至88%附近。不过二季度新装置集中投产,近期关注宁波福基二期新装置投产情况。

6. PP下游需求分析

节后PP开工率维持正常水平,节后一度补库,但是近期维持刚需。目前PP下游需求缺乏亮点,虽然BOPP等个别较好,但是整体需求偏弱,且后期逐渐进入传统淡季。此外由于PP价格居高不下,塑编等部分下游行业已经出现亏损情况,后期需求不容乐观。

7. 石化库存分析

近期石化快速去库,主要得益于供应端压力减弱,本身聚烯烃处于检修集中期,近期计划外临时停车装置增多,目前PP及PE开工率均跌破90%大关。此外近期市场行情整体上涨,带动市场拿货积极性,石化稳步去库。不过后期需求逐渐转淡,新装置陆续投产,检修力度减弱,预计后期去库速度有所放缓。

8. 下周行情展望

【利多】

1.PP依然集中检修期,供应压力缓解;

2.甲醇、丙烯价格偏高,外采处于亏损状态。

【利空】

1.下游逐渐进入淡季初期;

2.黑色系为代表的商品明显降温;

3.新装置继续投产。

【后市展望】

近期宁波福基二期装置投产,供应压力增加,不过PP开工率明显下降,缓解供应压力;PP需求端缺乏亮点,下游维持刚需为主,后期需求将进入淡季;石化去库稳步进行,不过后期去库速度或逐渐放缓。目前商品市场带动下PP大幅震荡,尤其是黑色以及PP上游动力煤、甲醇暴跌,加之PP供需面利空增加,预计PP后期面临一定回落压力。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨