一.行情回顾

今天PP市场整体偏弱。虽然油价强势反弹,但是丙烯价格松动,成本支撑一般;下游备货积极性不高,石化去库速度放缓,且社会库存偏高,市场成交一般,价格小幅松动。目前华北拉丝主流价格在9200-9350元/吨,华东拉丝主流价格在9300-9400元/吨,华南拉丝主流在9300-9450元/吨;共聚华北主流价格在9200-9300元/吨,华东主流价格在9300-9400元/吨,华南主流在9300-9500元/吨。

二、期货总结

PE期货主力合约走势图

本周PP期货继续宽幅震荡,并未有效走出震荡区间。本周PP日内波动较大,但是连续收出上下影,显示出多空博弈激烈。目前PP上方9500附近阻力极大,但是下方短期均线支撑较强,经过震荡调整后下周有望迎来方向,在均线支撑下有望再次冲高。

三、上游原料

原油:WTI上涨2.55至63.83;布伦特上涨1.37至64.17。

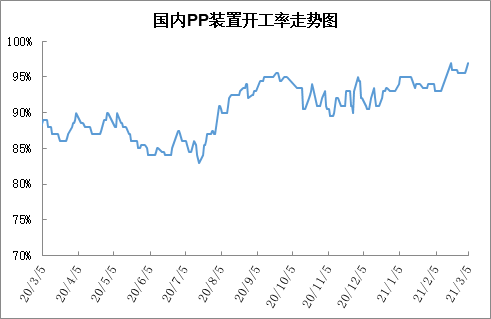

四、开工情况

PE装置开工率走势图

本周PP开工率继续走高,截至周五开工率已经攀升至97.5%,为近五年来最高点。由于目前PP生产企业利润丰厚,PP开工率偏高,检修装置较少,近期济南炼厂、宁夏石化、扬子石化等装置检修,但是蒲城能源、钦州石化等重启,且宁夏等装置为临时检修,PP开工率不降反升。不过下月开始PP进入常规检修期,PP开工率有望明显回落,届时供应压力有望得到一定缓解。

五、后市展望

目前PP连续多日宽幅震荡,也反映出目前市场多空交织下暂缺方向指引。PP利好如下:油价高位运行成本支撑强劲;下游恢复存在补库预期;国外货源紧缺出口窗口依然打开。不过PP也存在较大利空,最大利空来自于供应端,此外下游对高价货源抵触,导致去库放缓,社会库存偏高。总体来讲目前PP多空交织,暂无明朗方向,但是短期内在补库及成本支撑下有望继续上冲。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨