一.行情回顾

今天PP市场大稳小动。原油近期震荡整理,丙烯价格持稳,成本端缺乏明确方向;PP期货一度大跌后强势反弹,但是临近收盘回吐较大涨幅,再次收出上影阳线。现货端表现乏力,主要因为下游企业消化前期库存为主,对目前高价货源相对抵触,现货价格反弹乏力。目前华北拉丝主流价格在9200-9350元/吨,华东拉丝主流价格在9300-9500元/吨,华南拉丝主流在9400-9500元/吨;共聚华北主流价格在9150-9300元/吨,华东主流价格在9300-9400元/吨,华南主流在9400-9500元/吨。

二、期货总结

PE期货主力合约走势图

节后PP期货主力05合约跳空高开并一度冲至9500附近,不过本周周中后宽幅震荡为主,连续收出长上影线。节后受市场利好信息刺激,PP大幅跳空高开,随后连续拉涨突破9000大关,本周一度触及9500大关。虽然连续收出长上影线,但是均线发散向上,五日均线支撑强劲,多头仍有增仓迹象,不排除下周继续冲高可能,不过弱基差或拖累期价涨幅。

三、上游原料

原油:WTI上涨0.31至63.53;布伦特下跌0.16至66.88。

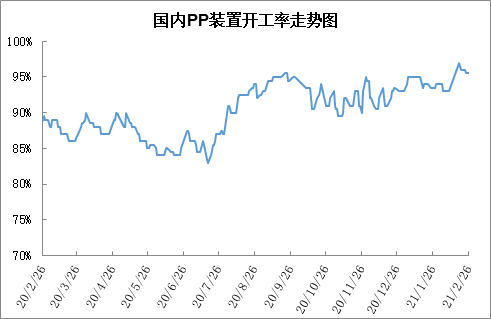

四、开工情况

PE装置开工率走势图

春节及节后PP价格大涨,PP生产企业利润丰厚,开工率维持高位,节后初期PP开工率一度反弹至97%附近,本周虽然有所回落,但是开工率依然保持在95%附近,处于高位水平。不过下月开始PP进入常规检修期,PP开工率有望明显回落,届时供应压力有望得到一定缓解。

五、后市展望

节后PP大涨主要来自于油价大涨以及国外货源紧缺刺激,期货大涨带动现货大涨。目前来看PP供应端压力依然较大,但是后期面临集中检修;需求端整体好于预期,且下周部分开工企业有望再次补库;国外货源依然紧缺,出口窗口继续打开。总体来讲虽然下游对高价货源抵触,但是成本支撑以及期货带动下PP有望继续冲高。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨