温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

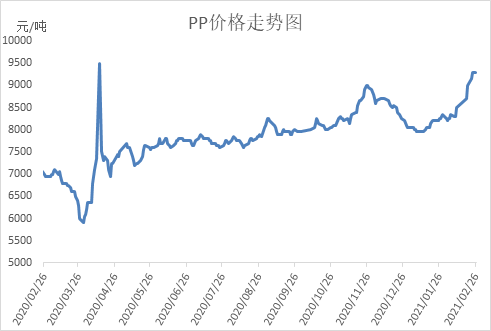

节后PP市场价格大涨,创出疫情恢复以来最高点。春节期间外盘油价大涨,节后丙烯价格大幅跟涨,成本拉涨作用明显;美国部分PP装置受寒潮影响停工,导致全球PP货源紧缺,PP出口窗口打开;春节石化累库不明显,节后去库迅速,下游陆续开工,节后PP期货跳空高开,一系列利好刺激下PP现货价格大涨,但是临近周末受下游成交冷清拖累,PP现货上涨乏力,华东拉丝在9300元附近。

2. PP期货市场回顾

节后PP期货主力05合约跳空高开并一度冲至9500附近,不过本周周中后宽幅震荡为主,连续收出长上影线。节后受市场利好信息刺激,PP大幅跳空高开,随后连续拉涨突破9000大关,本周一度触及9500大关。虽然连续收出长上影线,但是均线发散向上,五日均线支撑强劲,多头仍有增仓迹象,不排除下周继续冲高可能,不过弱基差或拖累期价涨幅。

3. PP成本面分析

春节期间油价大涨,成为节后化工市场大涨的主要逻辑,节后油价继续走高,创出一年多来新高,其中WTI站稳60美元大关,布伦特冲上65美元。此次油价大涨因为美国供应偏紧,加之疫情继续缓和,市场对于未来需求抱有乐观态度。虽然油价大涨,但是涨幅不及PP涨幅,油制PP利润扩张至2000以上。

4. PP供应分析——检修

5. PP供应分析——开工率

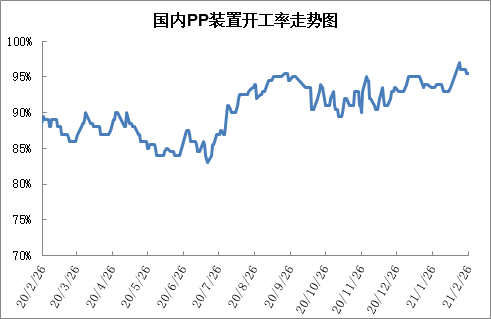

春节及节后PP价格大涨,PP生产企业利润丰厚,开工率维持高位,节后初期PP开工率一度反弹至97%附近,本周虽然有所回落,但是开工率依然保持在95%附近,处于高位水平。不过下月开始PP进入常规检修期,PP开工率有望明显回落,届时供应压力有望得到一定缓解。

6. PP下游需求分析

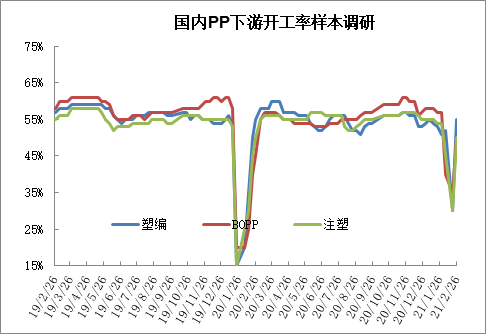

春节期间PP下月企业多数停工放假,但是在鼓励就地过年背景下,今年PP下游开工率整体高于往年同期。节后下游需求陆续恢复,目前为止基本恢复至正常水平的八成,剩余未开工企业也将在下周陆续恢复。节前PP下游备货较多,近期下游消化前期库存为主,不过下周下游继续开工,仍有望再次集中补库。

7. 石化库存分析

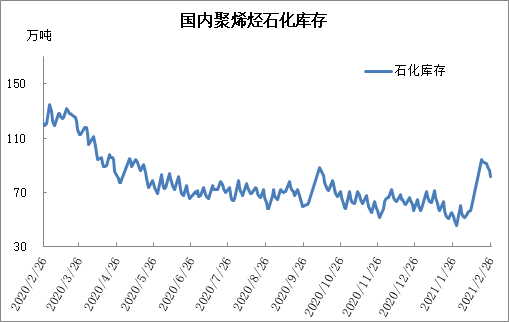

春节期间下游开工率明显高于往年同期,节前下游备货积极性较高,春节期间石化虽然累库,但是累库明显不及预期,并未突破100万吨大关。节后下游陆续恢复,加之恰逢月底,石化加大考核力度,石化继续快速去库,截至月底石化库存降至82万吨附近,远低于去年同期。

8. 下周行情展望

【利多】

1.石化库存维持低位;

2.期货做多热情高涨;

3.油价强势,成本支撑强劲;

4.国外货源依然紧缺;

5.下周下游有望再次补库。

【利空】

1.下游对高价货源抵触明显;

2.社会库存偏高;

3.新装置继续投产。

【后市展望】

节后PP大涨主要来自于油价大涨以及国外货源紧缺刺激,期货大涨带动现货大涨。目前来看PP供应端压力依然较大,但是后期面临集中检修;需求端整体好于预期,且下周部分开工企业有望再次补库;国外货源依然紧缺,出口窗口继续打开。总体来讲虽然下游对高价货源抵触,但是成本支撑以及期货带动下PP有望继续冲高。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨