一.行情回顾

PE现货市场报价下跌50-100,虽然石化维持去库,部分出厂价调涨,支撑现货市场上扬,但是期货延续震荡下跌行情,下游需求逐步减弱,拖累现货市场小幅下跌。其中华北市场LLDPE主流7900-8000元/吨,LDPE主流报10800-10900元/吨,HDPE拉丝主流8150元/吨左右;华东市场LLDPE主流报7900-7950元/吨,LDPE主流报10700-10900元/吨,HDPE拉丝主流报8050-8100元/吨;华南市场LLDPE主流报7950-8050元/吨,LDPE主流报10900-11000元/吨,HDPE拉丝主流报8200-8300元/吨。

二、期货总结

PE期货主力合约走势图

PE期货05合约震荡下跌。KDJ指标拐头向下,MACD上涨红柱变短,持仓量及成交量同步下降,空头力量有所减弱,现货需求转弱,春节假期大概率累库,KDJ指标接近超买区后技术性回调,关注盘面7700附近支撑,仅供参考。

三、上游原料

原油:WTI反弹1.35至53.55;布伦特上涨1.31至56.35。

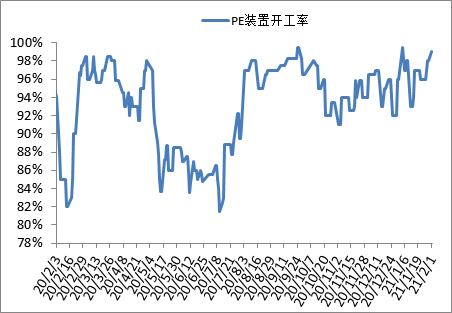

四、开工情况

PE装置开工率走势图

石化检修涉及产能在30万吨左右,开工负荷在99%左右,石化日产量在6.06万吨左右。目前30万吨检修为非计划性检修,预计持续时间不长,1月-2月石化无大修计划,国内供应偏利空。

五、后市展望

国际油价维持高位支撑成本,石化维持去库操作,出厂价维持高位,然而随着春节假期临近,下游需求逐步下降,不过受物流影响,市场新增供应压力偏低,现货市场呈现供需双弱局面,预计短期市场维持有价无市行情,随期货走势震荡盘整为主,仅供参考。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨