温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

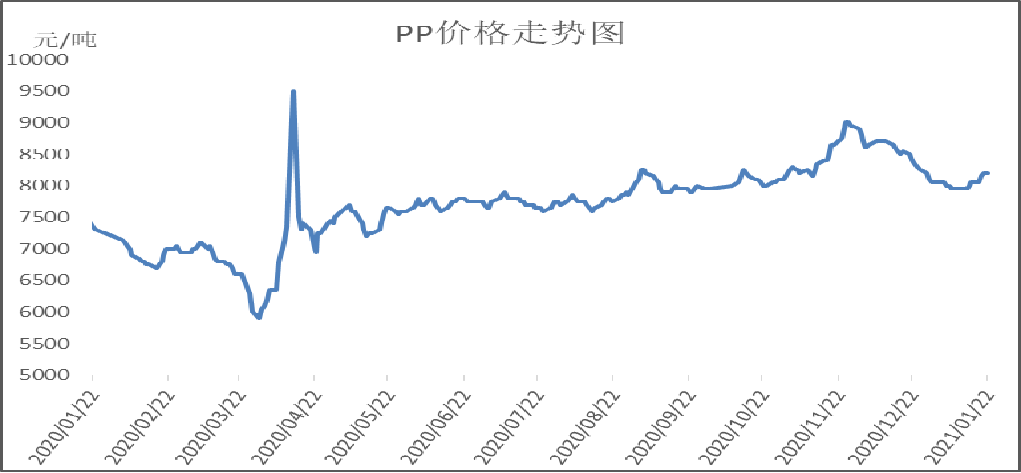

1. PP现货市场回顾

本周PP在口罩需求以及期货大幅拉涨带动下价格继续冲高。近期疫情形势严峻,口罩需求大增,纤维料排产比例增加,对PP有较强的刺激;春节前下游积极备货,目前石化稳步去库,库存压力不大。利好刺激下PP价格继续大涨,目前拉丝主流价格在8200-8300元/吨附近,但现货继续上涨受阻。

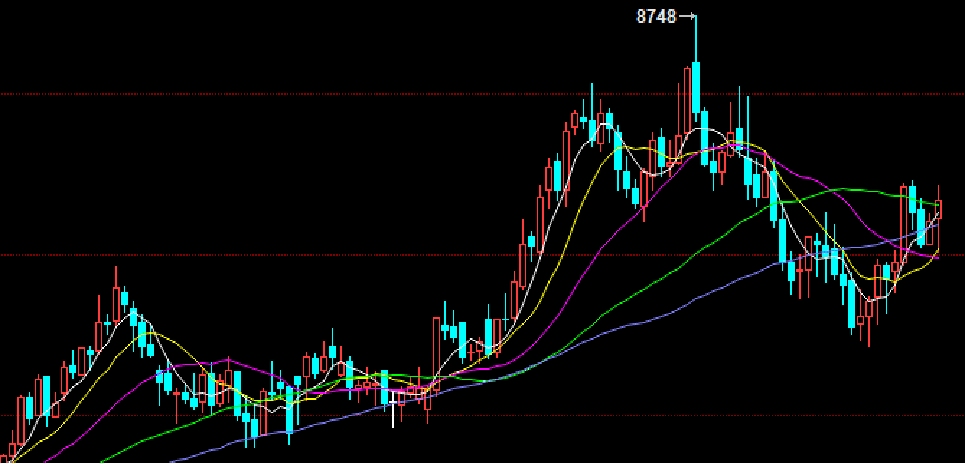

2. PP期货市场回顾

本周PP期货继续大涨。周初一度暴涨,但是周中回落,并未有效跌破五日均线,临近周末再次大涨,最高突破8200大关。目前PP日线受到五日均线支撑,反弹之势确立,加之PP增仓上行,口罩刺激下PP多配属性显现,预计PP有望继续冲高。不过PP现货上涨乏力,基差偏弱,预计大涨可能性不大。

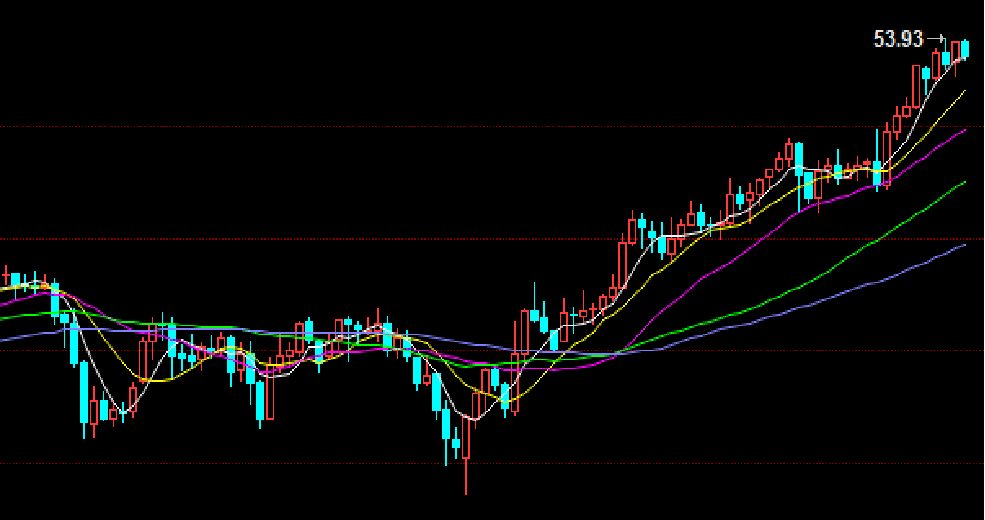

3. PP成本面分析

本周国际油价继续震荡上行。虽然国内外疫情再次发酵,但是疫苗推进有条不紊,减产利好依然存在。此外美国继续实施宽松刺激政策,刺激油价高位运行。油制PP利润大幅压缩,目前在1500以内;非一体化装置外采丙烯、外采甲醇等处于亏损状态,成本端支撑左右明显。

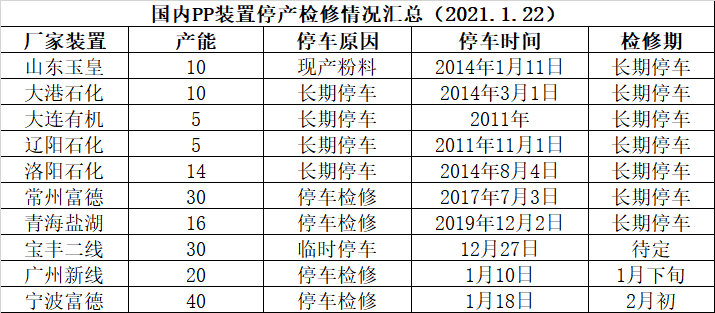

4. PP供应分析——检修

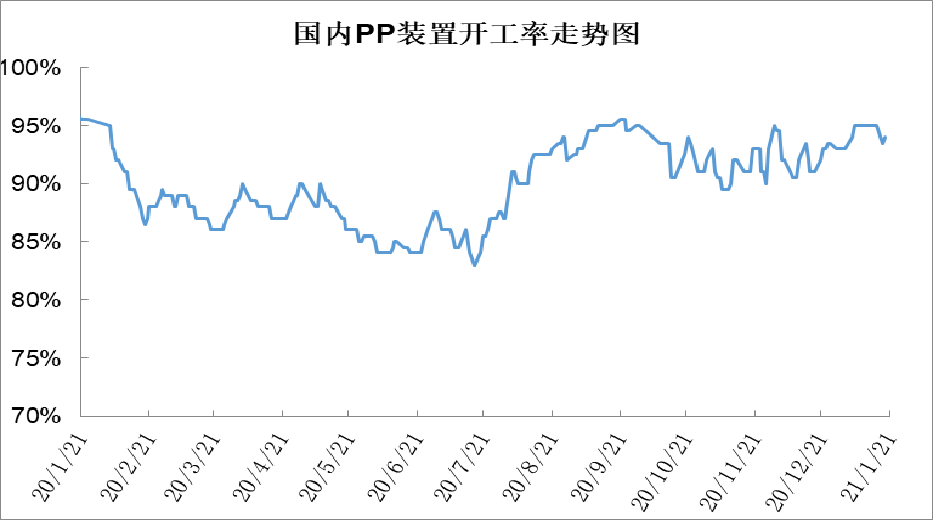

5. PP供应分析——开工率

近期兰州石化、兰港石化、宁波富德、石家庄炼化以及广州石化等部分装置检修,导致开工率明显回落,不过武汉石化、石家庄炼化等随即重启,且检修装置多为临时检修,预计开工率将缓慢回升,供应压力较大。

6. PP下游需求分析

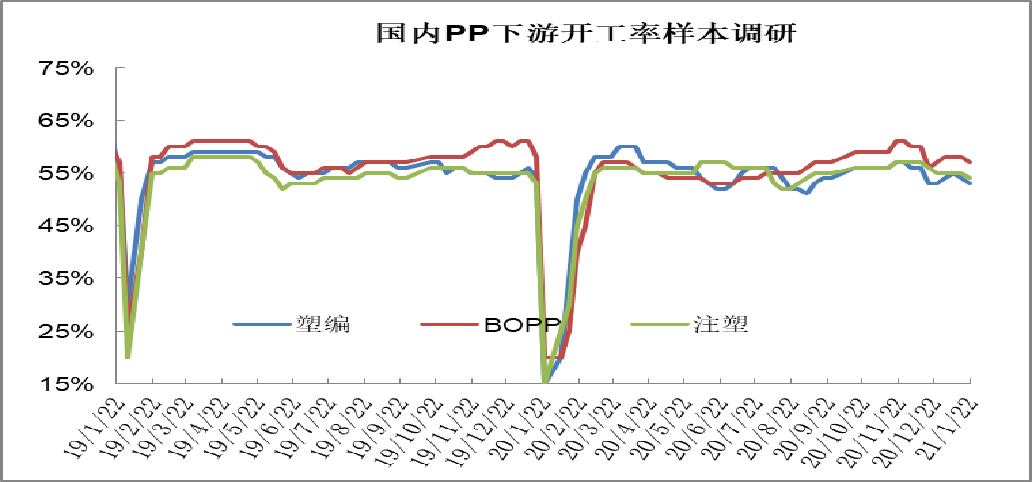

虽然近期口罩需求大增,且部分下游春节备货,一度促使石化快速去库,但是后期来看,需求端整体不容乐观。今年疫情形势严峻,虽然全国各地鼓励当地过春节,但是据笔者了解工人多数选择回家过年,PP终端企业多数选择放假停工,且近期下游补库后继续补库预期减弱,后期下游开工率或将明显下降。

7. 石化库存分析

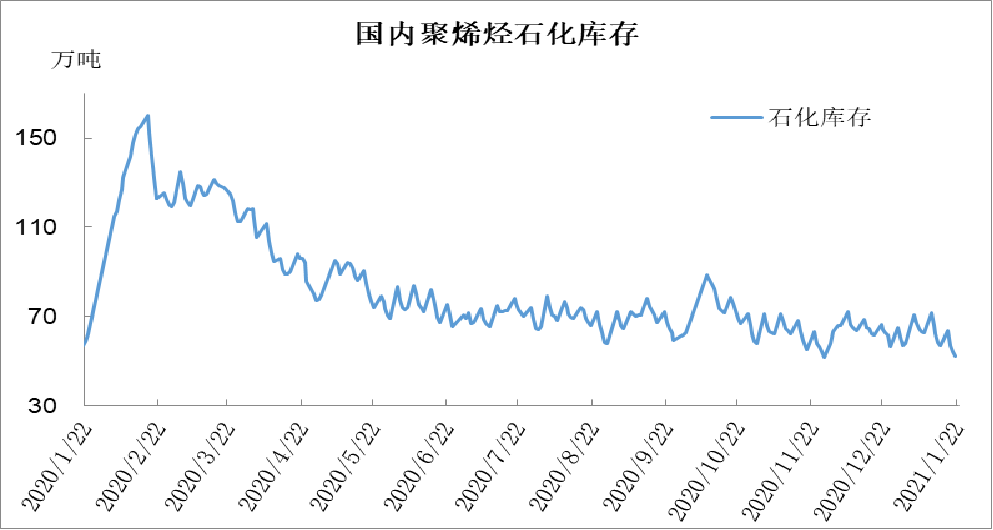

本周石化正常去库,周初去库较快,主要因为疫情下口罩需求增加,纤维料比重加大,市场消化纤维料较快,加之春节临近,下游常规备货;不过临近周末去库速度明显放缓,部分下游完成备货,且华东不少下游企业面临春节提前放假,走货速度放缓。周五库存降至50.5万吨,较上周低6.5万吨,周内去库超10万吨,去库效果显著。

8. 下周行情展望

【利多】

1.防疫形势严峻,纤维料需求或有所增加;

2.库存压力尚未显现;

3.成本支撑较强。

【利空】

1.下游备货接近尾声,华北限产+华东提前放假;

2.新装置扩能压力较大;

3.开工率居高不下。

【后市展望】

基本面来看,疫情背景下口罩需求较大,但是绝对体量有限,对PP有一定支撑但难以大涨;春节临近下游多数提前放假,且备货意向有限,北方部分地区再次面临环保限产,需求或逐渐减弱。目前短期受口罩及期货刺激PP有望继续冲高,但是供需面利空将限制PP涨幅。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨