温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一.市场回顾

行情回顾

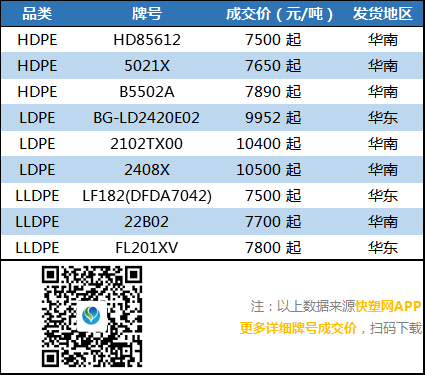

PE市场报价小幅下跌,石化去库速度放缓,期货弱势震荡,导致部分出厂价回调,打压买家购买积极性,拖累现货市场下滑。其中华北市场LLDPE主流7400-7500元/吨,LDPE主流报10400-10500元/吨,HDPE拉丝主流8200-8300元/吨;华东市场LLDPE主流报7500-7600元/吨,LDPE主流报10300-10500元/吨,HDPE拉丝主流报8400-8500元/吨;华南市场LLDPE主流报7800-7900元/吨,LDPE主流报10600-10700元/吨,HDPE拉丝主流报8600-8700元/吨。

二、期货总结

PE期货主力合约走势图

PE期货01合约弱势震荡,收于7390。KDJ指标继续向下扩散,MACD上涨红柱变短,持仓及成交量均有下降,多空因素博弈,多头力量均有减弱,不过11月中旬以后石化新增检修减少叠加新增产能投产,现货供需预期偏利空,2101/2105合约维持反弹空思路,仅供参考。

三、上游原料

原油:WTI下跌0.36报38.79;布伦特下跌0.3报40.93

乙烯:CFR东北亚:745,+5;CFR东南亚:735,稳定。

四、开工情况

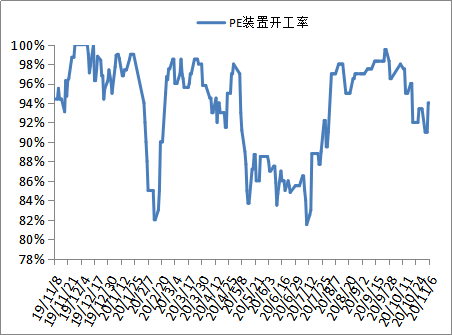

国内PE石化装置开工统计

石化检修涉及产能在125万吨左右,开工负荷在94%左右,石化日产量在5.5万吨左右。目前65万吨检修为非计划性检修,计划11月中旬之前开车, 11月份仍有150万吨新增产能计划投产,预计石化供应逐步上升。

五、后市展望

尽管石化库存处于偏低水平,但是石化检修装置减少,库存降速放缓,期货反弹乏力,拖累石化出厂价部分回调,华北棚膜生产旺季结束,进口成本与石化出厂价持平,对国产货源冲击压力加大,市场利好支撑因素偏少,预计短期现货延续震荡偏弱行情。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨