温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一.市场回顾

行情回顾

今日PE市场涨幅缩窄,原油上涨遇阻,期货小幅下跌,石化出厂价止涨趋稳,打压买家购买积极性,市场成交气氛转弱。其中华北市场LLDPE主流7450-7550元/吨,LDPE主流报10350-10450元/吨,HDPE拉丝主流8300-8350元/吨;华东市场LLDPE主流报7550-7650元/吨,LDPE主流报10500-10600元/吨,HDPE拉丝主流报8500-8600元/吨;华南市场LLDPE主流报7700-7800元/吨,LDPE主流报10600-10650元/吨,HDPE拉丝主流报9100-9200元/吨。

二、期货总结

PE期货主力合约走势图

PE期货01合约窄幅震荡,收于7425。KDJ指标超卖后走平,盘面持续上涨后存在技术性回调风险,不过MACD指标红柱变长,当前上涨形态并未破坏,下游需求延续良好趋势,石化维持去库操作,抑制期货下跌空间,仅供参考。

三、上游原料

原油:WTI上涨0.77报40.20;布伦特上涨0.73报42.45

乙烯:CFR东北亚:870,稳定;CFR东南亚:830,+10。

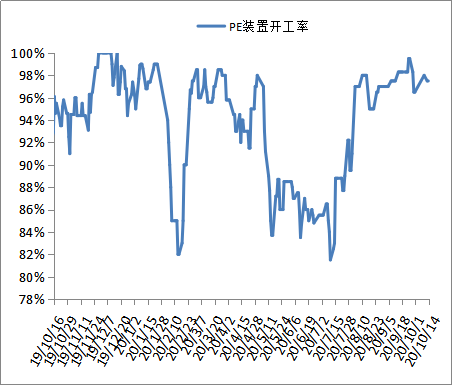

四、开工情况

国内PE石化装置开工统计

石化检修涉及产能增加至70万吨左右,开工负荷降至96.5%左右,石化日产量降至5.3万吨左右。目前70万吨检修均为非计划性检修,持续时间不长,10月份石化新增产能有85万吨,另外辽宁宝来新增80万吨装置负荷升至8成左右,中化泉州新增40万吨装置负荷升至7成左右, 10月份仍有155万吨的新增产能计划投产,预计后期石化供应逐步上升。

五、后市展望

本周末部分装置计划停车大修,涉及检修产能在85万吨左右,不过当前70万吨检修装置近期将陆续开车,随着原料价格连续上涨,下游补库积极性下降,石化降速速度略有放缓,抑制现货涨势,建议商家谨慎囤货。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨