温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

期货高位回落 现货表现疲软

1. PP现货市场回顾

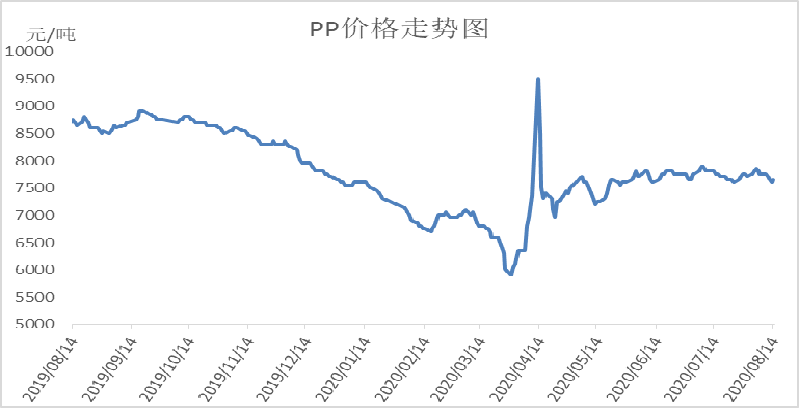

本周PP现货表现疲软。虽然油价及丙烯价格坚挺,但是期货震荡回落,拖累现货市场;PP检修减少,开工率提高,供应压力增大,石化去库存速度放缓;下游需求仍未有实质性改善,市场观望气氛浓厚,现货价格整体松动,华东拉丝在7700元附近,华南在7800元附近。

2. PP期货市场回顾

本周PP主力09高位回落,跌至7600附近。上周PP09合约创出新高后,本周震荡回落,五日均线压制明显,分时线上沿逐渐下移,短期均线向下,MACD绿柱收窄,短期有望继续下行。此外本周起主力将由09移仓至01合约

3. PP成本面分析

本周国际油价依然维持震荡走势,难以走出单边行情。基本面来看,疫苗有望研制成功,市场对疫情悲观情绪有所缓解,不过减产力度有望减弱,油价上涨阻力较大,不排除回调可能。目前油制PP利润依然高企,并且丙烯价格坚挺,短期对PP有较强支撑。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

4. PP供应分析——检修

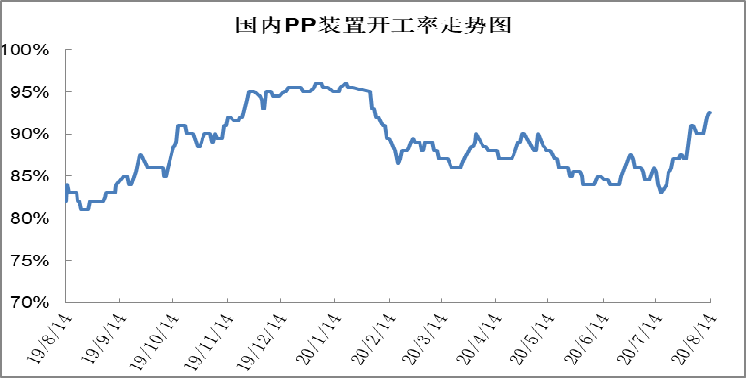

5. PP供应分析——开工率

本周PP开工率继续走高,创出春节后高点。本周徐州海天、浦城能源、茂名三线等装置陆续重启,暂无新增停车装置,PP开工率继续走高,目前已经升至92.5%,供应压力较大。后期暂无计划内检修,而宁夏石化等计划下周重启,预计PP开工率继续走高。

6. PP下游需求分析

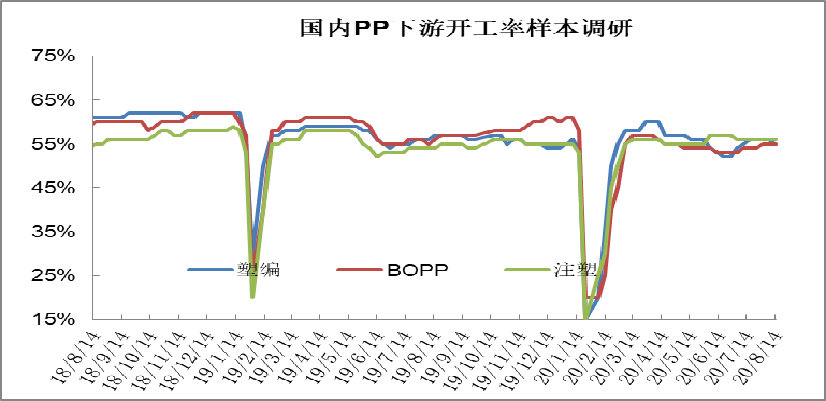

本周PP成交一般,虽然接近淡季尾声,但需求尚未明显启动。具体来看,BOPP订单一般,交付前期订单为主,暂未有明显新单跟进;塑编行业随着洪涝减弱,开工率小幅下降;注塑类淡季明显。目前下游开工率整体不足60%,需求启动需到8月底。

7. 石化库存分析

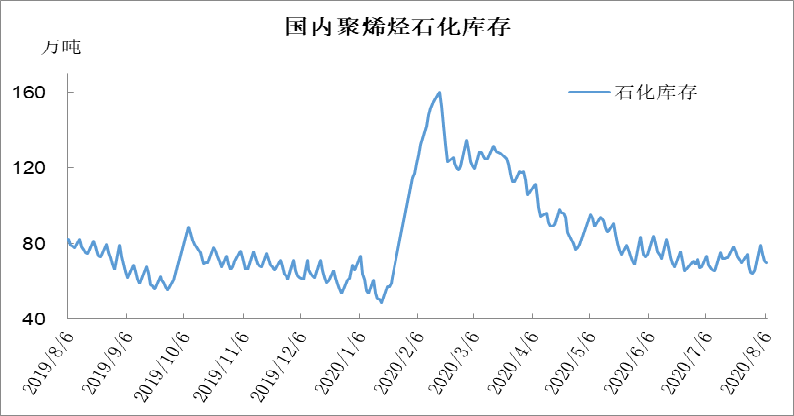

本周石化去库存依然是先快后慢,周初库存76万吨,周五降至69万吨,周内去库7万吨,较去年同期低5万吨。周初石化稳步去库存,但是周中后去库存速度明显放缓。目前下游需求尚未结束淡季,成交一般,市场观望气氛浓厚,而供应端聚烯烃开工率逐渐提高至90%以上,供应增加,去库存难度增大。

8. 下周行情展望

【利多】

1.库存维持偏低水平;

2.需求有好转预期;

【利空】

1.宝来石化等新装置即将投产试车;

2.开工率逐渐提高;

【后市展望】

PP利空逐渐增多,一方面检修力度继续减弱,开工率反弹至90%以上,新装置逐渐投产,供应压力增大;另一方下游需求淡季接近尾声,但是目前仍未有实质性好转,市场悲观情绪较重。PP期货重拾跌势,商品市场整体悲观,加之PP供应压力逐渐增大,预计近期PP依然易跌难涨。