温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

利空开始发酵 PP全面回调

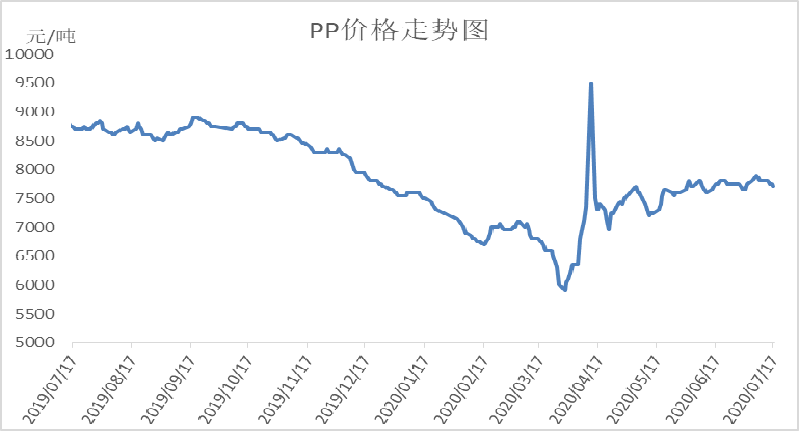

1. PP现货市场回顾

本周PP市场继续回落。虽然油价高位盘整,但是金融市场多头明显降温,PP期货大幅下挫,跌破多条均线;石化去库存受阻,一度出现累库迹象,下游需求处于淡季,成交冷清,现货价格全面下滑,其中华东拉丝主流价格在7700元/吨左右,华南在7750-7800元/吨。

2. PP期货市场回顾

本周PP主力09明显回落。前期多次上冲7770附近前高受阻后多头止赢离场,市场缺乏上冲动能;本周日线全面下跌,跌破多条均线支撑,五日均线掉头向下,KDJ及MACD等技术指标转空,目前市场进入空头走势,下方仍有一定补跌空间。

3. PP成本面分析

国际油价继续窄幅震荡。经历了前期大涨之后,最近一个多月国际油价缺乏明确方向指引,震荡走势明显。虽然长期来看需求仍继续向好,但疫情再次扩散,下半年压力较大;减产协议达成率较高,但是欧佩克有缩减减产力度意向。目前油制PP利润依然在1800左右处于高位水平。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

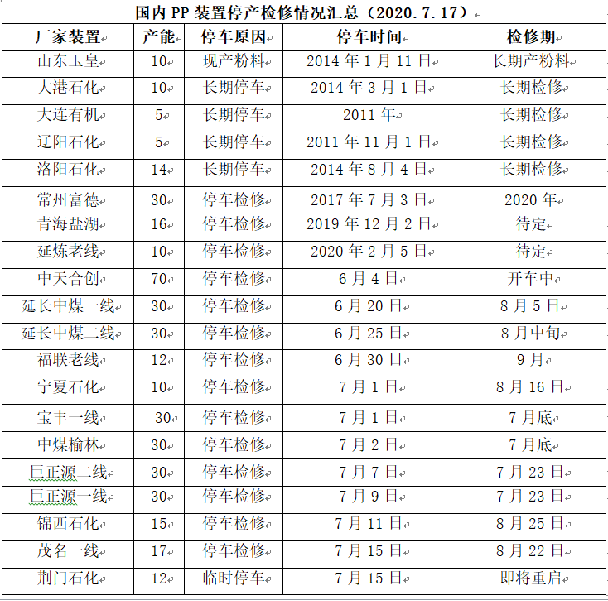

4. PP供应分析——检修

5. PP供应分析——开工率

本周PP开工率变化不大,维持85%左右的低位水平。本周锦西石化、茂名石化及荆门石化停车检修,不过久泰能源、燕山石化等前期检修装置陆续重启,二者抵消后PP开工率变化不大,依然在85%附近的低位水平,且新装置尚未投产,供应压力不大,不过下旬之后重启装置增多,开工率有望明显提升。

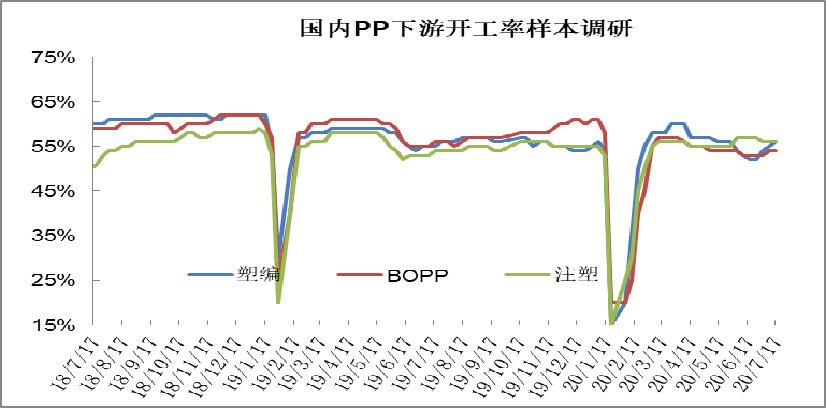

6. PP下游需求分析

PP淡季尚未结束,旺季提前备货尚未开始。目前PP下游整体偏弱不过南方持续洪涝灾害,抗洪用编织袋需求较好;BOPP处于淡季中后期,暂未有明显启动;共聚注塑经历了前期坚挺之后近期明显回落。总体来讲目前PP依然处于淡季,但是已经接近尾声。

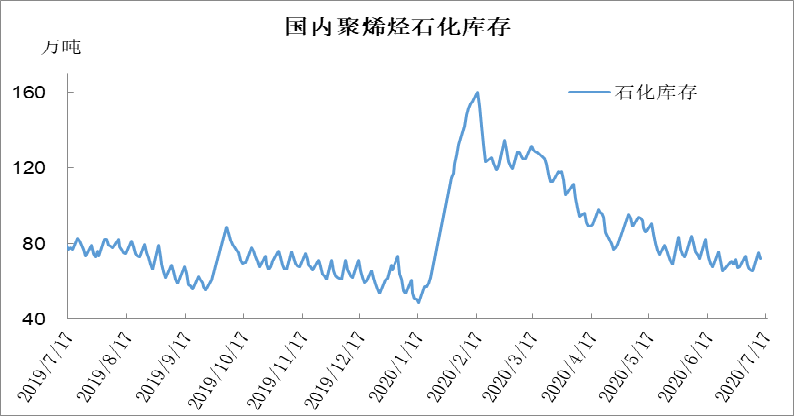

7. 石化库存分析

本周石化去库存速度明显放缓,接近停滞状态。本周初石化库存在74万吨,周五库存在72.5万吨,较去年同期低4.5万吨。本周石化去库存速度明显放缓,周内仅仅去库1.5万吨,远低于正常水平。目前依然处于需求淡季,除抗洪塑编袋等个别行业需求较好外,多数传统下游偏弱;检修利好仍在但接近尾声,后期新装置扩能压力较大,预计后期石化去库存难度依然较大。

8. 下周行情展望

【利多】

1.PP装置检修较多,石化库存偏低;

2.抗洪物资、餐饮等个别行业表现较好;

【利空】

1PP进口压力依然较大;

2.BOPP及塑编等传统需求淡季尚未结束;

3.浙石化、恒力、知信等新装置陆续投产;

【后市展望】

PP基本面继续恶化,虽然开工率维持低位,但是检修利好逐渐减弱,后期开工率有较大提升预期;石化去库存受阻,本周去库幅度有限,甚至出现累库迹象;下游需求相对偏弱,近期成交欠佳,市场悲观情绪较浓。整体来讲PP虽然库存压力不大,但是近期去库受阻、成交不佳,利空逐渐发酵释放,预计近期PP市场继续下跌。