温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一.市场回顾

行情回顾

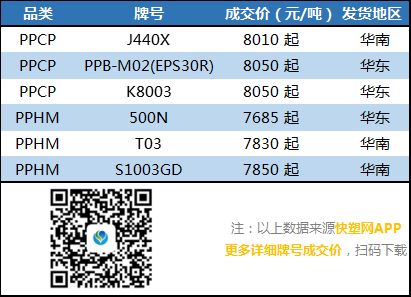

今天PP市场弱势整理。油价及丙烯继续震荡下行,成本端支撑力度减弱;期货市场多头情绪暂时消退,期价一度大跌,但午后收复大多数跌幅;震PP开工率维持在85%附近的低位水平,供应压力不大,目前石化库存维持在65-75万吨之间,库存压力不大;下游需求依然处于淡季,成交一般,价格小幅松动。目前华北拉丝主流价格在7700-7900元/吨,华东拉丝主流价格在7800-7950元/吨,华南拉丝主流在7900-8100元/吨;共聚华北主流价格在8000-8200元/吨,华东主流价格在8100-8300元/吨,华南主流在8200-8400元/吨。

二、期货总结

PP期货主力合约走势图

今天PP期货一度大跌,最低逼近7550,但是午后收复多数跌幅,尾盘收出长下影。技术面来看,分时线高点逐渐下移,短期均线开始回落,但是下方有多条均线支撑,且长下影显示出继续下跌动能有限,预计近期市场继续震荡盘整,但下行可能性更大。

三、上游原料

国际原油:WTI下跌0.45报40.1;布伦特下跌0.52报42.72。

丙烯:主流收于6650-6750(山东主流),跌50。

四、开工情况

国内PP石化装置开工统计

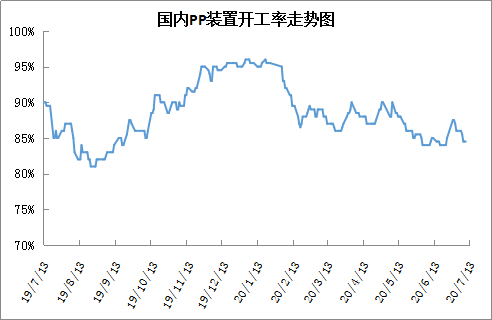

近期PP开工率维持在85%附近。7月份以来,PP检修力度再次增加,宁夏石化、宝丰石化、中煤榆林、东莞巨正源等装置陆续检修,虽然浦城能源及宁煤重启,但检修产能大于重启产能,PP开工率降至85%以下。7月中下旬将是PP最后检修集中期,后期PP开工率将逐渐提升。

目前PP基本面变化不大,依然是多空交织局面,利好主要来自于供应端,由于检修依然较多,PP开工率维持在85%以下,供应压力不大,石化库存维持在65-75万吨之间;不过淡季之下需求端缺乏有力支撑,尤其是近期成交明显受阻,加之油价及期货出现回落迹象,预计PP市场近期或小幅回调整理。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨