温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一.市场回顾

行情回顾

今日PE现货市场震荡下跌,成交气氛清淡,石化累库明显,下游需求偏弱,尤其是期货跌停打压市场下跌。其中华北市场LLDPE主流报6800-7100元/吨,LDPE主流报7900-8000元/吨,HDPE拉丝主流7800-7900元/吨;华东市场LLDPE主流报7350-7450元/吨,LDPE主流报8000-8100元/吨,HDPE拉丝主流报7900-8000元/吨;华南市场LLDPE主流报7500-7600元/吨,LDPE主流报8100-8200元/吨,HDPE拉丝主流报8300-8400元/吨。

二、期货总结

PE期货主力合约走势图

PE期货L2005合约低开高走,收于6805,上涨60,涨幅0.89%。国际油价大跌,石化产能基数扩大,春节假期开工负荷处于历史高位,石化大概率累库,元宵节前下游需求偏弱为主,而且疫情加大下游弱势需求,05合约维持空头思路,不过受装置检修影响,预计1季度PE进口低于去年同期,节后国内部分装置负荷下降,抑制期货跌幅,仅供参考。

三、上游原料

国际油价

WTI下跌1.45美元/桶至50.11美元/桶;布伦特下跌2.17美元/桶至54.45美元/桶。

亚洲乙烯

CFR东北亚:820,-15;CFR东南亚:750,+10。

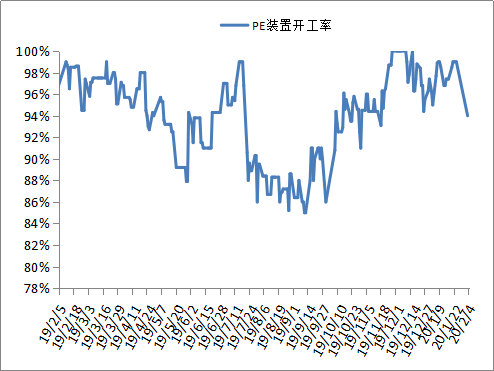

四、开工情况

国内PE石化装置开工统计

目前石化在产产能在1900万吨左右,检修涉及产能偏少在25万吨左右,不过部分煤化工装置负荷下降,其中宁夏宝丰、中天合创、久泰能源降至7成左右,中煤蒙大降至9.5成左右,其余企业存在下降预期。

五、后市展望

尽管石化部分装置降负运行,但是受疫情影响,物流减少,下游开工延迟,石化库存仍有上升预期,以及国际油价重心下移,可能倒逼石化出厂价继续下调,利空因素占优,预计近期现货市场仍有回调风险。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨