温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一.市场回顾

行情回顾

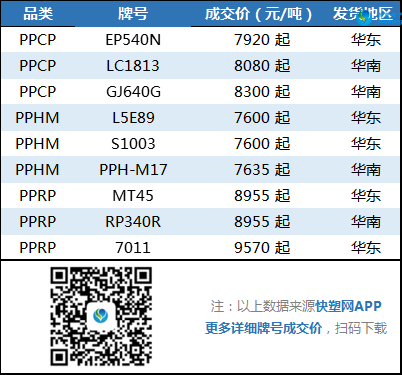

今天PP市场在油价暴涨带动下止跌企稳,个别探涨。中东局势紧张,油价继续大涨,布伦特突破70美元大关,带动化工商品大幅拉涨,PP期货跟涨,主力重回7600上方,给现货带来较强支撑。虽然石化库存去库存速度放缓,供应压力较大,但是油价及期价大涨带动下,现货价格止跌,部分货源探涨,低价货源明显减少。不过此次拉涨受意外因素导致,PP基本面暂无实质性好转,PP反弹乏力。今日华北市场拉丝主流价格在7300-7450元/吨,华东市场拉丝主流价格在7550-7650元/吨,华南市场拉丝主流价格在7650-7900元/吨。共聚注塑华北主流8300-8400元/吨,华东在8400-8600元/吨,华南在8500-8700元/吨。

二、期货总结

PP期货主力合约走势图

PP主力05合约在油价大涨下大幅拉涨,收于7600上方,收出实体阳线。前期PP反弹受阻后基本确立回落态势,但是油价暴涨打乱市场节奏,成本端成为近期PP走势关键。今天反弹后PP期价再次触及前高连线阻力位,关注能否有效突破,而近期地缘政治影响下期价有望跟随油价继续反弹,但后期回归基本面后PP依然易跌难涨。

三、上游原料

国际原油:

WTI涨1.87报63.05,布伦特涨2.35报68.6。

丙烯:

主流收于6850-6900(山东),上涨50。

四、开工情况

国内PP石化装置开工统计

中原石化、抚顺石化等部分装置临时检修完毕,PP开工率再次提高,目前已经涨至96%附近,再次创出三年来高位。产能基数增加、开工率居高不下、新装置即将投产,供应端压力不减,这将成为后市最大压力。

PP供应端压力不减,一方面产能基数增加下开工率涨至96%,另一方面浙江石化及恒力二期等即将投产。需求端来看,下游节前备货意向不强,维持前期订单为主。石化去库存速度放缓,煤化工库存连续增加,后期下游将陆续放假,石化有一定累库压力。总体来看,PP基本面利空明显,但是近期油价暴涨成为黑天鹅因素,短期内PP有望跟随油价止跌反弹,但中长期看跌趋势不变。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨