温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一.市场回顾

行情回顾

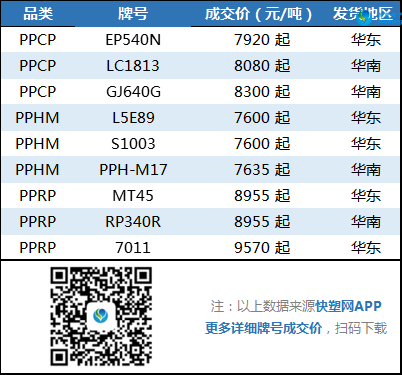

今天PP市场延续跌势。油价受到中东局势刺激大幅拉涨,盘中布伦特一度逼近70美元大关,但是依然难以拉动PP市场。今天PP期价大跌,最低跌破7500大关,尾盘勉强收于7500上方;石化出厂价格继续下调,石化去库速度放缓有一定累库迹象,春节前下游备货积极性不高,多重利空下PP现货价格继续松动,华东拉丝主流价格逐渐逼近7500。今日华北市场拉丝主流价格在7300-7400元/吨,华东市场拉丝主流价格在7500-7660元/吨,华南市场拉丝主流价格在7700-7900元/吨。共聚注塑华北主流8300-8400元/吨,华东在8400-8600元/吨,华南在8500-8700元/吨。

二、期货总结

PP期货主力合约走势图

PP主力05合约在油价大涨下依然未能止跌,盘中最低跌破7500大关。目前MACD红柱继续缩短即将变绿,KDJ形成死叉,加之目前基本面扩能利空,PP或进入下行通道。关注下方7400附近平台的支撑力度,若跌破或有破位风险。

三、上游原料

国际原油:

WTI涨0.12报61.18,布伦特涨0.25报66.25美元/桶。

丙烯:

主流收于6700-6800(山东),上涨50。

四、开工情况

国内PP石化装置开工统计

中原石化、抚顺石化等部分装置临时检修完毕,PP开工率再次提高,目前已经涨至96%附近,再次创出三年来高位。产能基数增加、开工率居高不下、新装置即将投产,供应端压力不减,这将成为后市最大压力。

PP供应端压力不减,一方面产能基数增加下开工率涨至96%,另一方面浙江石化及恒力二期等即将投产。需求端来看,下游节前备货意向不强,维持前期订单为主。石化去库存速度放缓,煤化工库存连续增加,后期下游将陆续放假,石化有一定累库压力。总体来看,PP基本面利空明显,油价暴涨尚不能拉动PP,后期库存渐累,PP将继续承压。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨