一.市场回顾

行情回顾

二、期货总结

PP期货主力合约走势图

PP主力05合约连续四天大涨,目前站上7600大关。前期在7400附近获得支撑后震荡盘整,近期大幅拉涨,突破多条均线。期价大涨后kdj超跌得到一定修复,macd绿柱也继续缩短,短期均线开始向上,近期PP或继续走高。不过春节前后有较大产能有待释放,此次仍定义为反弹为主,且目前期价涨至前期高点连线附近,关注其阻力。

三、上游原料

国际油价

WTI涨0.57报61.68,布伦特涨0.72报67.92美元/桶。

国内丙烯:

主流收于6450-6550(山东),下跌0-50。

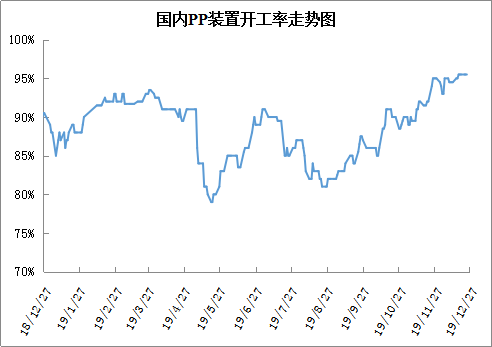

四、开工情况

国内PP石化装置开工统计

近期中原石化等个别装置临时停车,开工率小幅下滑但依然处于高位,目前除6套长期停车装置之外,仅剩个别装置处于检修状态,且年前暂无其他大修计划,预计PP将继续维持高开工,在产能基数增加的背景下,后期供应压力越来越大。

目前虽然两桶油库存维持低位,远低于预期,但是市场并未出现像样反弹,反而在低库存背景之下阴跌不止,说明目前市场缺乏上涨动能,后期偏悲观。目前PP新扩能装置陆续兑现,开工率居高不下,供应压力较大,虽然短期库存水平偏低,但继续去库空间有限,且后期需求难以有效消化供应增量,1月份有一定累库预期。预计经过前期下跌后近期PP市场在期货反弹带动下暂时止跌调整,后期供应增加后有望重拾跌势。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

【版权与免责声明】

1)凡本网注明“来源:快塑网”的所有文字、图片、音视和视频文件,版权均为快塑网独家所有。如需转载请与400-876-2500联系。任何媒体、网站或个人转载使用时须注明来源“快塑网”,违反者本网将追究其法律责任。

2)快塑网所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。

3)快塑网所提供的信息,只供参考之用。本网站不保证信息的准确性、有效性、及时性和完整性。

4)如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。