温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一.市场回顾

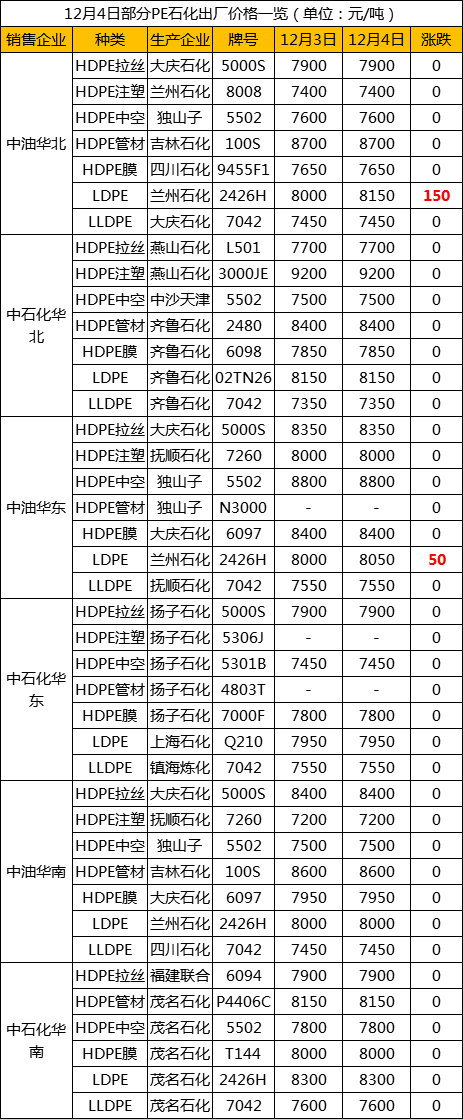

图表1 国内PE部分出厂价格一览(单位:元/吨)

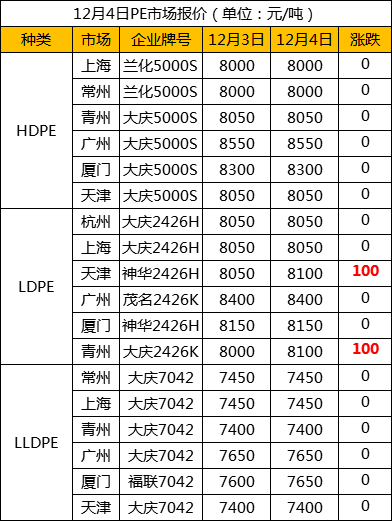

图表2 国内PE部分市场价格一览(单位:元/吨)

行情回顾

今日PE现货市场报价涨幅有限,石化开工接近满负荷,出厂价涨势放缓,下游按需采购,部分石化在途货源近期将抵达市场,抑制现货市场上涨空间。其中华北市场LLDPE主流报7200-7400元/吨,LDPE主流报8100元/吨左右,HDPE拉丝主流8000-8100元/吨;华东市场LLDPE主流报7350-7550元/吨,LDPE主流报7950-8050元/吨,HDPE拉丝主流报7900-8000元/吨;华南市场LLDPE主流报7550-7600元/吨,LDPE主流报8150-8300元/吨,HDPE拉丝主流报8450元/吨左右。

二、期货总结

PE期货主力合约走势图

PE期货L2005合约收于7225,下跌30,跌幅0.41%。尽管石化库存压力小,出厂价维持高位,但是石化在途货源较多,而且检修装置陆续开车,四季度仍有扩能预期,进口成本与期货价差偏小,部分品种进口窗口开启,买盘吸引力增强,而下游需求逐步见顶,中长期现货供需面预期偏利空,待在途货源陆续抵达后建议轻仓试空05合约,仅供参考。

三、上游原料

国际油价

WTI上涨0.14报56.1;布伦特下跌0.1报62.82美元/桶。

亚洲乙烯

CFR东北亚:790,跌20;CFR东南亚:760,跌20。

四、开工情况

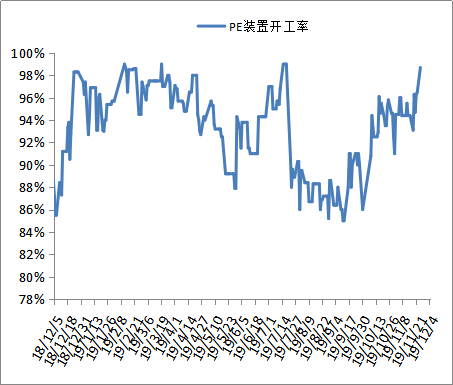

国内PE石化装置开工统计

近期石化检修装置陆续开车,而新增检修装置偏少,开工负荷接近100%。12月份石化无大修装置,即便有装置停车也是非计划性检修,持续时间不长,预计后期石化开工负荷大概率在95%以上。

五、后市展望

石化出厂价涨势放缓,石化装置维持高负荷运行,而且在途货源偏多,近期陆续抵达市场,进口部分窗口开启,买盘吸引力增强,下游需求逐步见顶,继续提升空间不大,后期现货供应压力渐显,拖累期货反弹步伐,抑制现货市场上涨空间。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨