温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一.市场回顾

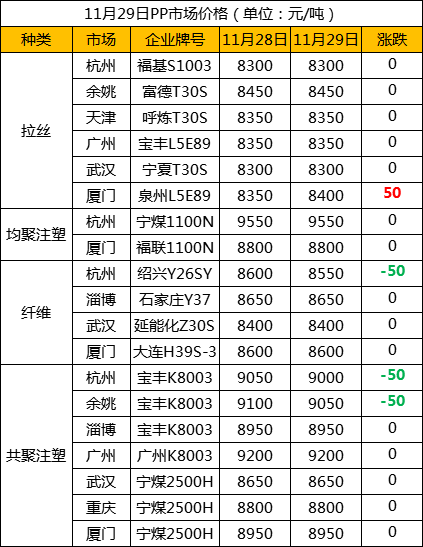

图表1 国内PP部分出厂价格一览(单位:元/吨)

图表2 国内PP部分市场价格一览(单位:元/吨)

行情回顾

今天PP期货再次走高,但现货表现依然疲软。油价高位运行,成本端有一定支撑;期货价格震荡盘整后再次大涨,不过石化出厂价格变动不大,现货市场对期货反弹反应一般,价格并未跟涨。下游需求继续分化,华东膜厂成交较好,但华北塑编及注塑需求偏弱。今日华北市场拉丝主流价格在8100-8350元/吨,华东市场拉丝主流价格在8250-8400元/吨,华南市场拉丝主流价格在8350-8500元/吨。共聚注塑华北主流8800-8900元/吨,华东在8900-9200元/吨,华南在8900-9200元/吨。

二、期货总结

PP期货主力合约走势图

PP期货主力仍为01合约,今天再次依托五日均线大幅反弹。技术形态来看,前期长上影并未形成顶部,反而依托五日均线继续反弹,且MACD红柱继续扩张,短期多头占优。不过期价上涨现货并未根据,期价反弹更多修复基差,后期继续上涨动能有待观察,关注60日线附近的阻力位。

三、上游原料

国际油价

WTI感恩节休市,布伦特跌0.19报63.87美元/桶。

国内丙烯:

主流收于7000-7050(山东),上涨50。

四、开工情况

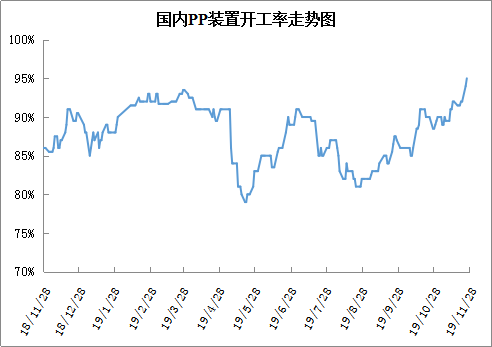

国内PP石化装置开工统计

进入四季度后, PP检修力度逐渐减弱,开工率逐渐提升并且站上90%大关。月底随着青海盐湖、辽通化工等装置陆续重启,PP开工率继续走高,目前已经突破95%大关,为近三年来最高点。一方面产能基数逐渐增加,另一方面开工率逐渐走高,PP供应量增加明显,关注后期库存情况。

供应端来看PP开工率涨至95%附近创出三年来新高,新装置陆续投产,供应压力较大;需求端,下游需求出现分化,华东膜厂需求较好,但华北塑编需求偏弱;石化库存处于合理区间,但是后期有一定累库预期。虽然期价反弹,但现货根据缓慢,表现疲软,且基差仍在,预计PP现货上涨乏力,后期供应压力逐渐体现后现货价格或继续回落。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨