温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一.市场回顾

图表1 国内PP部分出厂价格一览(单位:元/吨)

图表2 国内PP部分市场价格一览(单位:元/吨)

行情回顾

今天PP期货继续大涨站稳8000大关,现货跟涨但幅度有限。期货盘面走高提振市场心态,多数区域转入止跌整理,仅少部分牌号受石化下调及货源充足影响仍有补跌。前沿市场来看,现货资源宽松度一般,尤其华东超卖明显,现货部分品种供应紧俏。下游刚需采购为主,支撑有限,早间成交一般,午后期货拉涨下现货价格走高,成交有所好转。今日华北市场拉丝主流价格在8100-8300元/吨,华东市场拉丝主流价格在8300-8400元/吨,华南市场拉丝主流价格在8350-8500元/吨。共聚注塑华北主流8600-8800元/吨,华东在8700-9000元/吨,华南在8800-9000元/吨。

二、期货总结

PP期货主力合约走势图

PP期货连涨四天,且尾盘站上8000大关。目前PP盘面走势向好,前期在低点连线附近获得交强支撑开始反弹,目前已经突破前期高点连线的阻力,MACD红柱扩张明显,日线突破多条均线支撑,短期均线上穿中期均线,多头占据优势,短期或继续反弹,关注40及60日均线阻力。

三、上游原料

国际油价

WTI下跌0.81报57.77美元/桶,布伦特下跌0.58报63.39美元/桶。

国内丙烯:

主流收于695000-7050(山东),下跌200。

四、开工情况

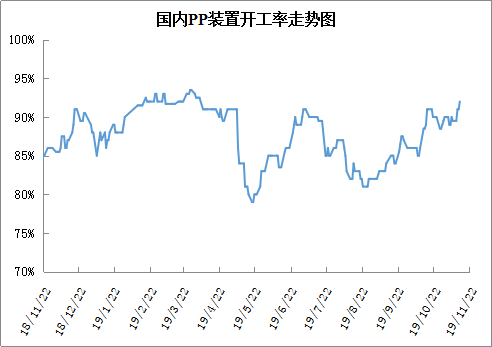

国内PP石化装置开工统计

周末及本周初浦城能源、茂名石化等三套装置陆续重启,PP开工率继续走高,目前已经涨至94%附近的近两年来高点,而年内已无大修计划,预计开工率有望维持95%附近的高位,供应压力有望在月底或者下月初显现。

PP期货连续四天上涨,目前已经站稳8000大关;现货虽然跟涨,但幅度有限,表现出一定的上涨乏力;PP开工率继续反弹,且新装置陆续投产,供应压力较大;下游需求出现分化,华东膜厂需求较好,但华北塑编需求偏弱;石化库存处于合理区间,但是后期有一定累库预期。综上,目前PP处于超跌反弹状态,短期内市场有望小幅跟涨,但是真正反转难度较大,后期供应压力增加后继续上涨或受阻。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨