温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一.市场回顾

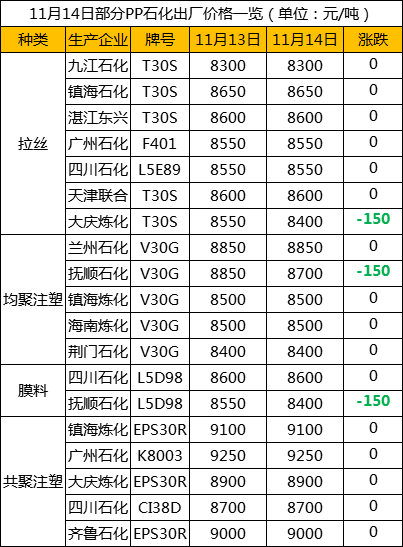

图表1 国内PP部分出厂价格一览(单位:元/吨)

图表2 国内PP部分市场价格一览(单位:元/吨)

行情回顾

今天PP市场震荡盘整为主,依然缺乏明朗方向。期货大跌后维持弱势走势,石化出厂价格开始下调,PP市场缺乏利好支撑。不过石化去库存速度尚可,库存压力不大,远低于去年同期,且油价近期震荡上行为主,成本支撑较强,现货跌幅有限。下游需求依然维持刚需为主,缺乏亮点,期货表现疲软后现货成交欠佳,其中神华竞拍成交率不足20%。今日华北市场拉丝主流价格在8300-8400元/吨,华东市场拉丝主流价格在8400-8550元/吨,华南市场拉丝主流价格在8450-8750元/吨。共聚注塑华北主流8750-8900元/吨,华东在8900-9100元/吨,华南在8800-9000元/吨。

二、期货总结

PP期货主力合约走势图

期价大跌后收出十字星,依然说明PP上涨动能不足。技术面来看,PP依然在收敛三角区域,上冲后受阻,上方阻力位依然有效;基本面PP中性偏弱,未来利空明显,近期关注基差修复情况。如基差修复PP或有破位下行风险,如基差维持,PP则暂无大跌压力。

三、上游原料

国际油价

WTI涨0.32报57.12,布伦特涨0.31报62.37美元/桶。

国内丙烯:

主流收于7350-7400(山东),上涨。

四、开工情况

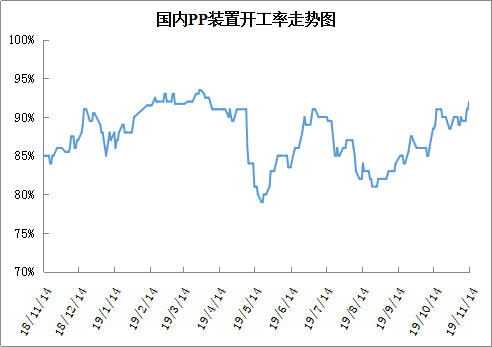

国内PP石化装置开工统计

虽然本周中天合创气相法临时停车,但是宁波福基、兰州石化新线等装置陆续重启,PP开工率继续反弹,本周站上90%以后目前已经涨至92%附近,供应压力进一步加大。

石化稳步去库存,目前石化库存远低于去年同期,暂无库存压力,尤其是华东社会库存偏低。宁波福基及兰州石化新线等装置重启,PP开工率继续走高,目前已经涨至92%附近,且新装置近期磨合较好,逐渐进入量产状态,后期供应端压力或逐渐增大。下游需求一般,北方偏弱,华东地区成交较好。目前来看PP基本面相对稳定,未来供应压力利空明显,加之PP现货大幅升水,PP现货价格有较大补跌风险。