温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一.市场回顾

图表1 国内PP部分出厂价格一览(单位:元/吨)

图表2 国内PP部分市场价格一览(单位:元/吨)

行情回顾

今天PP期货高位回落,现货表现疲软。早盘期货价格继续冲高,01触及8050,但午后跳水翻绿,跌破8000大关;现货市场表现疲软,部分石化出厂价格下调,加之期货价格冲高回落,现货市场缺乏上冲动能,整体稳定,午后期货跳水后部分高价货源松动。市场交投气氛偏弱,观望气氛浓厚。今日华北市场拉丝主流价格在8300-8400元/吨,华东市场拉丝主流价格在8450-8650元/吨,华南市场拉丝主流价格在8500-8800元/吨。共聚注塑华北主流8750-8900元/吨,华东在8900-9200元/吨,华南在8800-9000元/吨。

二、期货总结

PP期货主力合约走势图

期价仅涨一天后大幅回落,尾盘再次跌破8000大关,说明PP上涨动能不足。技术面来看,PP依然在收敛三角区域,上冲后受阻,上方阻力位依然有效;基本面PP中性偏弱,未来利空明显,近期关注基差修复情况。如基差修复PP或有破位下行风险,如基差维持,PP则暂无大跌压力。

三、上游原料

国际油价

WTI跌0.06报56.80,布伦特跌0.12报62.06美元/桶。

国内丙烯:

主流收于7350-7400(山东),上涨。

四、开工情况

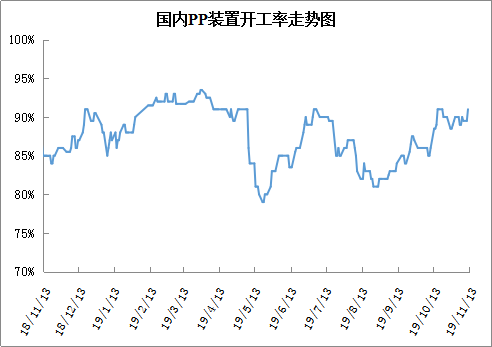

国内PP石化装置开工统计

月初PP临时性检修装置增多,即便如此PP开工率依然维持在90%附近的阶段性高位。近期宁波富德等装置重启后,PP开工率逐渐走高,目前已经突破90%大关,中旬浦城能源等有检修计划,但宁波福基等计划重启,PP开工率有望继续维持90%以上。

石化稳步去库存,目前石化库存远低于去年同期,暂无库存压力,尤其是华东社会库存偏低。宁波富德等装置重启后PP开工率已经升至90%以上,且新装置近期磨合较好,逐渐进入量产状态,后期供应端压力或逐渐增大。下游需求一般,北方偏弱,华东地区成交较好。目前来看PP基本面相对稳定,未来供应压力利空明显,加之PP现货大幅升水,PP现货价格有较大补跌风险。